老後2000万円問題の本質|不安を解消する現実的な備え方

記事の概要

老後2000万円問題という言葉を聞いて、不安になった人は多いはずです。

年金だけでは足りない、老後破産するかもしれない、今から何をすればいいのかわからない。そんな漠然とした恐怖だけが先行しやすいテーマです。

しかし、本質は誰もが一律で2000万円必要という話ではありません。必要な金額は、年金額、生活費、住居費、働き方、家族構成によって大きく変わります。

大切なのは、煽られた数字に振り回されることではなく、自分に必要な金額を現実的に把握することです。

この記事では、老後2000万円問題の本質を整理しながら、年金の仕組み、不足額の計算方法、今からできる具体的な備え方までわかりやすく解説します。

プロに無料で老後資金・年金について相談する→

老後2000万円問題の本質とは何か

老後2000万円問題は、2000万円を必ず用意しなければならないという意味ではありません。本質は、老後のお金を公的年金だけに頼るのは難しい人もいる、という現実を示したものです。

もともとは、平均的な高齢夫婦世帯をモデルに、毎月の生活費が年金収入を上回る状態が続いた場合、長い老後生活で約2000万円の資産取り崩しが必要になる可能性がある、という試算が話題になりました。つまり、特定の条件での一例にすぎません。

ここで見落とされやすいのは、人によって必要額は大きく違うという点です。持ち家か賃貸か、退職後も働くか、生活費はいくらか、医療費や介護費の備えはあるか。これらで必要資金は何百万円単位で変わります。

たとえば、住宅ローン完済済みの持ち家世帯と、老後も家賃を払い続ける賃貸世帯では、必要額に大きな差が出ます。夫婦共働きで厚生年金がある世帯と、自営業中心で国民年金中心の世帯でも事情は異なります。

つまり、老後2000万円問題の本質は、2000万円という数字そのものではなく、自分の老後収支を把握しているかという問いです。他人の平均ではなく、自分の現実を見ることが第一歩になります。

年金の仕組みを正しく理解する|いくらもらえるのか

老後不安が大きくなる理由の1つは、年金の仕組みを知らないまま、何となく少ないと思い込んでしまうことです。まずは、公的年金がどうなっているかを正しく理解することが大切です。

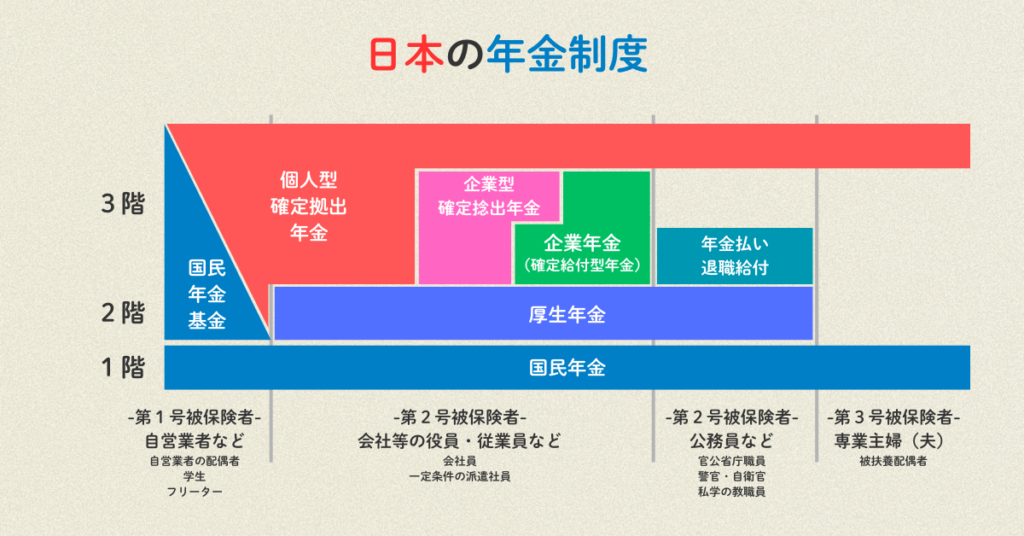

日本の年金は、大きく分けて2階建てです。1階部分が国民年金で、20歳から60歳まで加入する基礎年金です。自営業者、フリーランス、会社員、公務員など、原則として全員が対象になります。

2階部分が厚生年金です。会社員や公務員などが加入し、収入に応じて保険料を払い、その分将来の受取額も変わります。会社員経験が長い人ほど、国民年金に上乗せされる形になります。

つまり、自営業中心の人と会社員中心の人では、老後にもらえる金額が違います。夫婦とも会社員だった世帯は比較的受給額が高く、片方のみ会社員、または自営業中心の世帯は少なくなる傾向があります。

また、年金は一生受け取れる終身収入です。これは非常に大きな価値があります。預貯金のように減ってなくなるものではなく、長生きリスクに備える土台になるからです。

正確な受給見込み額は、ねんきん定期便や日本年金機構のねんきんネットで確認できます。老後資金を考えるうえで、まず見るべき数字は貯金額ではなく、自分の年金見込み額です。

年金を知らずに不安になる人は多いです。しかし、受け取れる金額を把握するだけでも、不安はかなり現実的なものに変わります。

本当に不足する金額はいくらか|現実的な計算方法

老後資金を考えるとき、多くの人は2000万円という数字だけを見て不安になります。ですが、本当に見るべきなのは、自分の場合に毎月いくら不足するのかです。ここがわかれば、必要額はかなり現実的に見えてきます。

計算はシンプルです。毎月の生活費から、毎月の年金収入を引くだけです。

毎月の不足額=生活費−年金収入

たとえば、老後の生活費が月25万円、年金収入が月20万円なら、不足額は月5万円です。これが20年続くと、必要な取り崩し額は約1200万円になります。

5万円×12か月×20年=1200万円

一方で、退職後に月8万円のパート収入があれば、不足額は大きく下がります。支出を月3万円下げられれば、それだけでも必要資金は数百万円単位で変わります。

また、住居費の有無も重要です。持ち家で住宅ローン完済なら負担は軽くなりやすく、賃貸なら家賃分を見込む必要があります。医療費や介護費は個人差があるため、余裕資金として別枠で考えると安心です。

つまり、老後資金は一律の数字ではありません。生活費、年金、働く期間、この3つで大きく変わります。平均の2000万円に振り回されるより、自分の不足額を計算するほうがはるかに意味があります。

老後資金の不安が大きくなる理由とその正体

老後資金の不安は、お金そのものより、見えないことから生まれます。

必要額がわからない。年金がいくら入るかわからない。何歳まで生きるかわからない。この不確実さが、人を強く不安にさせます。

たとえば、毎月5万円不足すると分かっている人より、何となく足りない気がする人のほうが不安は大きくなりやすいです。数字がない不安は、際限なく膨らむからです。

さらに、情報の受け取り方も影響します。年金崩壊、老後破産、2000万円では足りない、といった刺激的な言葉は注目を集めやすく、必要以上に恐怖心をあおります。一部の事例や極端なケースが、自分にもそのまま起こるように感じてしまう人は少なくありません。

また、現役時代の生活水準をそのまま老後にも維持しようと考えると、不安は大きくなります。仕事関連の支出、教育費、住宅ローンなどは、引退後に減る場合も多く、現役時代と同じ支出構造ではないからです。

そしてもう1つは、行動していない不安です。何も確認していない、何も準備していない状態では、頭の中で問題が大きくなります。逆に、年金額を確認する、家計を見直す、積立を始める。このような小さな行動だけでも不安は下がりやすいです。

老後不安の正体は、将来そのものではありません。曖昧さと放置です。見える化して一つずつ対処すれば、不安は管理できるものに変わります。

今からできる現実的な備え方|貯蓄・投資・支出設計

老後資金の準備は、特別な高収入の人だけができるものではありません。大切なのは、一気に2000万円を目指すことではなく、今できることを積み上げることです。

まず基本は、生活防衛資金の確保です。病気、失業、急な出費に備えて、生活費の6か月分を目安に現金で持っておくと安心です。これがあるだけで、投資中の値動きにも冷静でいられます。

次に、長期の資産形成です。老後まで10年以上あるなら、積立投資は有力な選択肢です。たとえばNISAやiDeCoの制度を活用し、毎月一定額を分散投資していく方法は現実的です。時間を味方につけることで、無理なく資産形成しやすくなります。

ただし、投資は貯金の代わりではありません。生活防衛資金を確保し、使う予定の近いお金とは分けて考えることが大切です。

そして見落とされやすいのが、支出設計です。毎月3万円生活費を下げられれば、年間36万円の改善です。通信費、保険、住居費、車の維持費など固定費の見直しは効果が大きく、老後準備にも直結します。

さらに、可能なら収入源を増やす視点も有効です。定年後の再雇用、副業、スキル活用など、月5万円でも収入があれば家計はかなり変わります。

老後資金は、貯蓄だけで作るものではありません。貯める、増やす、減らさない、稼ぐ。この4つを組み合わせた人ほど、現実的に備えられます。

まとめ|不安は数字で分解すればコントロールできる

老後2000万円問題で本当に見るべきなのは、2000万円という言葉ではありません。自分はいくら年金を受け取り、毎月いくら使い、何が不足するのか。この現実的な数字です。

不安が大きくなる人ほど、情報だけを見て自分の状況を確認していません。逆に、年金額を把握し、生活費を整理し、毎月の不足額を計算するだけで、老後の見え方は大きく変わります。

必要なお金がわかれば、対策も明確になります。毎月2万円積み立てる。固定費を見直して支出を3万円下げる。65歳以降も少し働く。こうした現実的な行動は、漠然とした不安を確かな準備に変えてくれます。

老後資金は、一夜で完成するものではありません。小さな改善を長く積み上げた人ほど強いです。焦って大きく増やそうとするより、続けられる形を作ることが重要です。

将来は誰にも読めません。しかし、数字で分解し、今できる行動に変えることはできます。不安は放置すると膨らみます。向き合えば、コントロールできる問題になります。

いかがでしたでしょうか。

老後2000万円問題は、不安を煽るための数字ではなく、自分の将来を見直すきっかけにすべきテーマです。

大切なのは、一律の目安に振り回されるのではなく、自分にとって本当に必要な金額を把握することです。

ただし、年金や生活費、将来の働き方まで含めて正確に見積もるのは簡単ではありません。

もし不安を感じているのであれば、一度専門家に相談し、自分に合った現実的な備え方を整理してみてください。

タスカルのFP相談サービスで、将来の不安を「見える安心」に変えていきましょう。

タスカルでの”老後資金・年金相談”はこちらから