教育費はいくら必要か|無理なく準備するための現実的な戦略

記事の概要

子どもの教育費はいくら必要なのか。考え始めると、想像以上に大きな金額に不安になる人は少なくありません。

大学まで行かせられるのか、私立と公立でどれほど差があるのか、今から何を準備すればいいのか。教育費は人生の中でも大きな支出ですが、正しく知って早めに設計すれば、必要以上に恐れるものではありません。

大切なのは、漠然と心配することではなく、いつ、どの時期に、どれくらい必要になるかを把握し、家計に合った方法で備えることです。

この記事では、教育費の全体像や内訳、無理なく準備するための貯蓄と投資の考え方、効率よく貯める具体策までわかりやすく解説します。今からできる現実的な戦略を一緒に整理していきましょう。

プロに無料で教育資金の準備について相談する→

教育費はいくらかかるのか|全体像と目安を知る

教育費と聞くと、大学費用だけをイメージする人は多いです。ですが実際には、幼児期から高校卒業までの学費、習い事、塾代、受験費用など、長い期間にわたって発生します。まずは全体像を知ることが大切です。

教育費は、進路によって大きく変わります。公立中心で進む場合と、私立を選ぶ場合では差が出ます。たとえば、小学校から高校まで公立中心なら比較的抑えやすい一方、私立中学や私立高校を選ぶと負担は大きくなりやすいです。

そして最も大きな山になりやすいのが大学費用です。入学金、授業料、教材費、一人暮らしなら仕送りや家賃も加わります。進学先が国公立か私立か、文系か理系か、自宅通学か下宿かでも必要額は大きく変わります。

ここで重要なのは、教育費は一括で必要になるわけではないという点です。18年間かけて段階的に発生します。毎月の家計から払う部分、事前に積み立てて備える部分を分けて考えることで、負担感はかなり変わります。

また、すべてを親が全額負担しなければならないわけでもありません。奨学金、授業料減免、教育ローンなど利用できる制度もあります。過度に恐れる必要はありません。

教育費は、総額だけ見ると大きく感じます。しかし、いつ必要になるかまで分解すると、対策しやすい支出に変わります。まずは全体像を知ることが、準備の第一歩です。

教育費の内訳を理解する|いつ・どこでお金がかかるのか

教育費への不安が大きくなりやすい理由は、何にいくらかかるのか見えにくいからです。総額だけを見るのではなく、時期ごとに分けて考えると整理しやすくなります。

まず幼児期から小学校低学年までは、保育料、給食費、学用品、習い事などが中心です。学費そのものより、日々の細かな支出が積み重なりやすい時期です。英語教室やスポーツ教室などを始める家庭も多く、家計差が出やすい部分でもあります。

小学校高学年から中学生になると、塾代や受験費用が増えやすくなります。中学受験をする場合は、塾代が大きな負担になることもあります。公立進学でも、高校受験に向けて学習費が増える家庭は少なくありません。

高校では授業料に加えて、部活動費、教材費、通学費、スマホ代など生活関連の支出も増えやすいです。私立高校なら学費負担はさらに大きくなります。

そして最大の山場が大学です。入学金、授業料、パソコン購入、教材費、交通費などに加え、一人暮らしなら家賃や生活費も必要になります。4年間続く支出になる点も重要です。

つまり、教育費は大学だけ準備すればいいわけではありません。子どもの成長とともに段階的に増えていく支出です。

そのため、家計管理では、日常の教育費は毎月の収入から、将来の大きな費用は積立で備えるという考え方が有効です。いつ、どこでお金がかかるかを知るだけで、準備はかなり現実的になります。

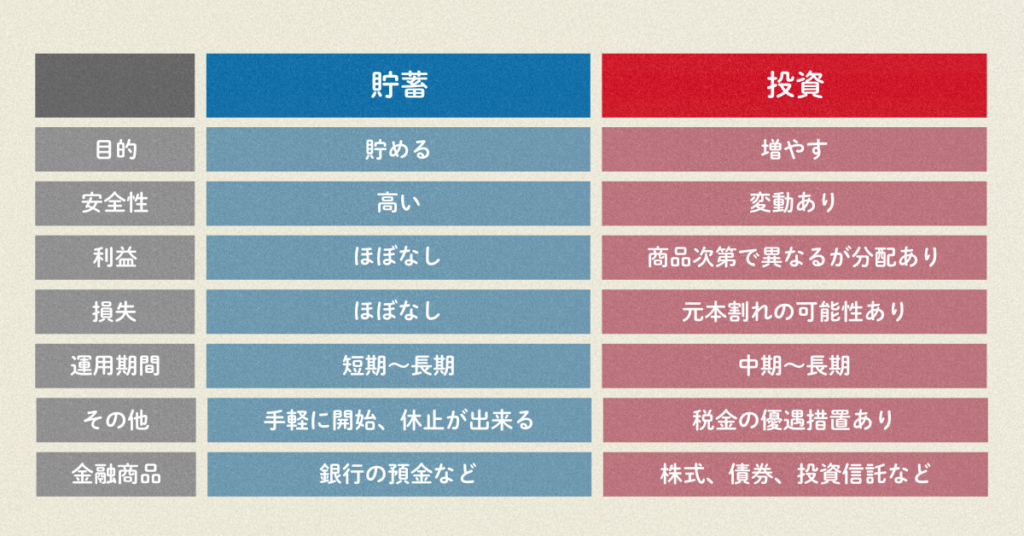

無理なく準備するための基本戦略|貯蓄と投資の使い分け

教育費を準備するときに大切なのは、一つの方法に頼らないことです。すべて預金、すべて投資ではなく、使う時期に合わせて分ける考え方が現実的です。

まず、数年以内に使う予定のお金は貯蓄で準備するのが基本です。入園費用、受験費用、近い将来の学費など、使う時期が見えているお金は元本変動の少ない預金が向いています。必要なときに減っていては困るからです。

一方で、10年以上先に使う大学資金などは、積立投資も選択肢になります。時間がある資金は、毎月コツコツ積み立てながら増やす余地があります。価格変動はありますが、長い時間を使えることが強みです。

たとえば、子どもが0歳なら大学入学まで約18年あります。この期間を活かして、生活防衛資金を確保したうえで積立投資を活用する家庭も多いです。代表例としてNISAの積立枠などがあります。

また、教育費準備では家計との両立も重要です。教育費だけに全力で、老後資金や緊急予備資金がゼロになるのは危険です。親の生活基盤が崩れると、結果的に子どもにも影響します。

理想は、近い支出は貯蓄、遠い支出は投資、急な出費には現金、この3層で考えることです。

教育費準備は、金額の大きさより設計が重要です。家計に無理なく続く配分を作れた家庭ほど、焦らず着実に備えられます。

効率よく教育費を貯める方法|具体的な手段と考え方

教育費を効率よく準備するには、気合いで余った分を貯める方法ではなく、自動で積み上がる仕組みを作ることが大切です。毎月の家計の中に、教育費積立を最初から組み込むイメージです。

まず基本は、先取り積立です。給料日に一定額を教育費専用口座へ移すだけでも効果は大きいです。生活費と混ざらないため、使い込みを防ぎやすくなります。月1万円でも、長く続ければ大きな差になります。

次に、児童手当など子ども向けの給付金を生活費に混ぜず、そのまま教育費に回す方法も有効です。臨時収入をそのまま将来資金に変えることで、家計負担を抑えながら準備しやすくなります。

また、ボーナスの一部を教育費へ振り分けるのも現実的です。毎月の負担が重い家庭でも、年2回のまとまった収入を活用すれば積立しやすくなります。

もし大学まで10年以上あるなら、積立投資を併用する考え方もあります。毎月一定額を長期で積み立てることで、時間を味方につけやすくなります。ただし、入学直前に使う予定のお金まで投資に置きすぎないことが重要です。

さらに、固定費の見直しも強力です。スマホ代、保険、サブスクなどを月2万円改善できれば、年間24万円が教育費原資になります。収入を増やさずに作れる余力としては大きいです。

教育費準備で差がつく人は、特別な才能がある人ではありません。自動で貯まる仕組みを早く作った人です。少額でも、早く始めた積立は強い味方になります。

やってはいけない準備方法|失敗しやすいポイント

教育費を準備しようとしても、やり方を間違えると家計が苦しくなったり、必要な時にお金が足りなくなったりします。よくある失敗を知っておくことが大切です。

まず多いのが、教育費だけを優先しすぎることです。毎月ギリギリまで積立し、生活防衛資金がない状態は危険です。病気、失業、急な出費が起きたとき、せっかく積み立てた資金を崩すことになりやすいです。教育費と同時に、最低限の予備資金も必要です。

次に、使う時期が近いお金まで投資に回しすぎることです。大学入学まで2〜3年なのに、全額を値動きのある商品に置くのはリスクがあります。必要なタイミングで相場が下がっている可能性があるからです。近い資金は安全性を優先すべきです。

また、学資保険や積立商品を内容確認せず契約するケースもあります。なんとなく安心だからで選ぶと、途中解約の不利さや利回りの低さに後から気づくことがあります。商品名ではなく、中身で判断することが重要です。

さらに、見栄による教育費の膨張にも注意が必要です。周囲が通わせているから塾に入れる、なんとなく私立を選ぶ、高額な習い事を増やす。このような比較ベースの支出は、家計を圧迫しやすいです。

そして、準備開始を先延ばしにすることも大きな失敗です。教育費は時間を使えるほど有利です。月1万円でも5年早く始めるだけで差は大きくなります。

教育費準備で避けたいのは、焦って無理をすることです。家計全体とのバランスを取りながら、続けられる方法を選ぶことが成功への近道です。

まとめ|教育費は早く知って設計すれば怖くない

教育費は人生の中でも大きな支出です。だからこそ、何となく不安になるのは自然なことです。ただし、本当に怖いのは教育費そのものではなく、知らないまま放置することです。

いつ、どの時期に、何にお金がかかるのかを知れば、必要以上に恐れる必要はありません。幼少期から高校までは日々の支出、大学ではまとまった資金というように、段階ごとに備え方は変わります。

そして準備は、一括で大金を用意することではありません。先取り積立をする。児童手当を回す。固定費を見直す。長期では積立投資も活用する。こうした小さな行動の積み重ねで現実的に備えられます。

大切なのは、教育費だけに偏らず、家計全体とのバランスを取ることです。親の生活基盤が安定してこそ、子どもの進路も支えやすくなります。

教育費は、早く知った家庭ほど有利です。早く始めた家庭ほど余裕が生まれます。今できる小さな一歩が、将来の大きな安心につながります。

いかがでしたでしょうか。

教育費は大きな支出ですが、あらかじめ全体像を把握し、計画的に準備していけば、過度に不安になる必要はありません。

大切なのは、「なんとなく貯める」のではなく、家計に合った形で無理なく続けられる仕組みを作ることです。

ただし、進路の選択や家計状況によって必要な金額や備え方は大きく変わります。

もし不安を感じている場合は、一度専門家に相談し、あなたの家庭に合った現実的な教育費プランを整理してみてください。

タスカルのFP相談サービスで、将来に備えた安心の土台をつくっていきましょう。

タスカルでの”教育資金の準備の相談”はこちらから