相続税は事前対策で大きく変わる|知らないと損する基本と対策

記事の概要

相続税は、一部の富裕層だけの問題ではありません。

自宅や預貯金、生命保険、株式などを合計すると、想像以上に相続税の対象になるケースは少なくないです。

しかも、相続税は亡くなってから慌てて対策しようとしても、できることは限られます。

だからこそ重要なのが、元気なうちからの事前準備です。

基礎控除の仕組みを知るだけでも、負担額が変わる可能性がありますし、生前贈与や保険の活用、資産の持ち方を見直すことで、家族に残せるお金は大きく変わります。

この記事では、相続税の基本から具体的な節税対策、やってはいけない失敗例まで、初心者にもわかりやすく解説します。知らないまま損をしないために、今できる一歩を確認していきましょう。

プロに無料で相続税について相談する→

相続税はなぜ事前対策で差が出るのか

相続税は、亡くなった後に発生する税金ですが、実際の勝負はその前に決まります。

理由はシンプルで、相続開始後にできる対策は限られているからです。

亡くなってから慌てて節税しようとしても、使える制度や手段は多くありません。結果として、準備していた家庭と、何もしなかった家庭で大きな差が生まれます。

たとえば、生前贈与は代表的な事前対策です。毎年計画的に財産を移しておけば、将来の相続財産そのものを減らせます。これは相続が始まってからでは使えない方法です。早く始めるほど効果が出やすくなります。

生命保険の活用も同じです。死亡保険金には一定の非課税枠があり、現金をそのまま残すより有利になる場合があります。さらに、納税資金を家族にすぐ残せるため、相続発生後の負担軽減にもつながります。

不動産の整理や資産の組み換えも、時間が必要な対策です。収益性の低い資産を見直したり、共有名義の問題を整理したりするには、十分な準備期間が欠かせません。

一方で、何も準備しないまま相続を迎えると、税金だけでなく家族間トラブルも起こりやすくなります。財産の分け方で揉める、納税資金が足りない、不動産が売れず困る。こうした問題は珍しくありません。

相続対策とは、単なる節税ではなく、家族を守る準備です。早く動いた人ほど選べる手段が増え、結果として有利になります。相続税は、事前対策で差が出る典型的な分野です。

相続税の基本を理解する|課税の仕組みと対象資産

相続税対策を考えるうえで、まず知っておきたいのが相続税の基本です。

仕組みを知らないままでは、何を減らすべきか、どこに注意すべきか判断できません。

相続税は、亡くなった人が残した財産を家族などが引き継ぐときにかかる税金です。すべての家庭に発生するわけではなく、一定額を超えた場合に課税されます。

対象になる財産は、現金や預貯金だけではありません。自宅や土地、賃貸不動産、株式、投資信託、ゴルフ会員権、車、貴金属なども評価対象になります。見落としやすいものとして、亡くなる前に受け取る予定だった未収入金や貸付金なども含まれる場合があります。

さらに、生命保険金や死亡退職金も一定の非課税枠を超えると課税対象になります。家族としては保険金だから税金はかからないと思い込みやすいですが、内容によって扱いが変わるため注意が必要です。

一方で、借入金や未払いの医療費、葬儀費用などは財産から差し引けるケースがあります。つまり、相続税は単純に持っている資産だけを見るのではなく、プラスの財産とマイナスの財産を整理して計算します。

また、名義預金にも注意が必要です。口座名義が子どもでも、実際に親のお金で管理していた場合は、親の財産と判断されることがあります。名義だけ変えても対策にならないということです。

相続税を正しく理解する第一歩は、自分の家に何の財産があり、どこまで課税対象になるか把握することです。

預金しかないと思っていても、実際には不動産や保険を含めると想定以上の金額になることもあります。まずは全体像を知ることが、失敗しない相続対策の出発点です。

相続税はいくらかかるのか|基礎控除と計算の考え方

相続税がかかるかどうかを判断する最初の基準が、基礎控除です。

相続財産の合計額がこの基礎控除以内であれば、原則として相続税はかかりません。

逆に言えば、財産が多いと思っていなくても、基礎控除を超えれば申告や納税が必要になる可能性があります。

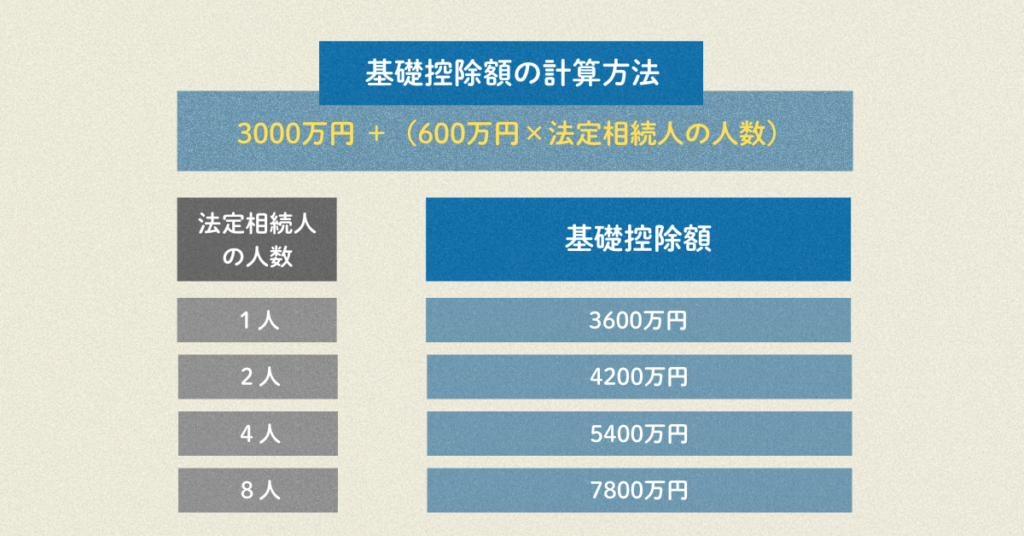

基礎控除の計算式は、3,000万円+600万円×法定相続人の数です。

たとえば、相続人が配偶者と子ども2人の合計3人なら、3,000万円+600万円×3人で4,800万円が基礎控除となります。遺産総額がこの金額以下なら、相続税はかからないケースが一般的です。

ここで注意したいのは、自宅不動産を含めると想像以上に財産額が大きくなる点です。

現金2,000万円しかないと思っていても、自宅土地建物が3,500万円評価なら合計5,500万円になります。都市部では土地評価額が高くなりやすく、預金が少なくても対象になる例は珍しくありません。

相続税の計算は、まず遺産総額から借入金や葬儀費用などを差し引き、そこから基礎控除を引きます。その後、法定相続分で分けたと仮定して税率を当てはめ、最終的に各相続人の取得割合に応じて税額を調整します。単純に財産総額へ税率を掛けるわけではありません。

また、配偶者には税負担を軽減する制度があり、一定範囲まで相続税が大きく抑えられる場合があります。自宅についても評価を下げられる特例が使えるケースがあります。つまり、同じ5,000万円の遺産でも、家族構成や資産内容で税額は変わります。

相続税はいくらかかるのかと不安になる人は多いですが、まずやるべきことは概算の財産総額を出し、基礎控除と比較することです。そこから初めて、対策が必要かどうか見えてきます。知らずに放置することが、最も高くつく行動です。

今からできる節税対策|生前贈与・保険・資産分散

相続税対策は、資産家だけが行うものではありません。

自宅と預貯金がある一般家庭でも、早めに準備することで負担を軽くできる可能性があります。大切なのは、相続が起きてからではなく、元気なうちに動くことです。ここでは今から取り組みやすい代表的な対策を紹介します。

まず基本になるのが生前贈与です。

毎年少しずつ子や孫へ資産を移していけば、将来の相続財産そのものを減らせます。現金だけでなく、教育資金や住宅取得資金の支援など、目的に応じた制度が使える場合もあります。ただし、形式だけの贈与や通帳管理を親が続ける形では認められにくいため、実態を伴わせることが重要です。

次に有効なのが生命保険の活用です。

死亡保険金には法定相続人の数に応じた非課税枠があり、現金をそのまま残すより有利になることがあります。さらに、相続発生後に現金がすぐ受け取れるため、納税資金や生活費の確保にも役立ちます。不動産が多く現金が少ない家庭ほど相性が良い対策です。

資産分散も見落とせません。預金に偏っている人は、収益資産や相続しやすい形への見直しを検討する余地があります。不動産が多すぎる人は、管理負担や分けにくさも考える必要があります。相続では、増やすこと以上に分けやすさが重要になる場面も多いです。

また、家族で財産内容を共有しておくことも立派な対策です。どこに何があるかわからない状態は、相続時の混乱を招きます。口座一覧、保険証券、不動産資料などを整理しておくだけでも家族の負担は減ります。

相続税対策は、派手な裏技ではなく、早く始める小さな積み重ねです。時間を味方につけた人ほど、節税効果も家族の安心も大きくなります。

よくある失敗と注意点|対策しないリスクとは何か

相続対策は、やれば安心というものではありません。間違った方法や先延ばしによって、かえって家族の負担を増やすケースもあります。実際に多い失敗例を知っておくことで、無駄な損失やトラブルを避けやすくなります。

もっとも多いのは、まだ先の話だと思って何もしないことです。元気なうちは相続を現実的に考えにくいものですが、体調を崩してからでは判断能力や手続き面で制約が増えます。結果として、生前贈与や資産整理が間に合わず、本来できた対策を逃してしまいます。

次に多いのが、財産の全体像を把握していないケースです。預金は分かっていても、保険、不動産、証券口座、貸付金などが整理されておらず、相続人が後から探し回ることになります。口座凍結後に生活費や葬儀費用の資金繰りで困る例も少なくありません。

名義預金の勘違いも典型例です。子ども名義の口座に親が資金を入れていても、実質的に親が管理していれば相続財産と判断される可能性があります。名義だけ変えて安心するのは危険です。

不動産を複数人で共有してしまう失敗もあります。公平に見えても、売却・賃貸・修繕の判断で意見が割れやすく、将来の争いの火種になります。相続では平等より、納得感と管理しやすさが重要です。

また、節税だけを優先しすぎるのも注意点です。税金を減らせても、現金が不足して納税できない、収益性の低い資産ばかり残る、家族関係が悪化するなら本末転倒です。

相続で本当に避けるべきリスクは、税金そのものより準備不足です。知らない、話していない、整理していない。この3つが大きな損失を生みます。早めに家族で話し合い、財産を見える化することが、最も効果的な対策です。

まとめ|相続は早く動いた人が有利になる

相続税は、お金持ちだけの問題ではありません。自宅や預貯金、保険などを合わせると、一般家庭でも対象になる可能性があります。そして相続で最も大きな差が出るのは、財産額そのものではなく、事前に動いていたかどうかです。

相続が発生してからできる対策には限界があります。生前贈与、生命保険の活用、資産の整理、家族との共有など、効果的な方法の多くは元気なうちにしか進められません。時間がある人ほど選択肢が多く、結果として税負担も家族の負担も軽くしやすくなります。

反対に、何もしないまま迎える相続は、税金だけでなく人間関係のトラブルも招きます。財産の場所がわからない、遺産分割で揉める、納税資金が足りない。不安の多くは、準備不足から生まれます。

難しい節税テクニックを追いかける必要はありません。まずは財産を一覧にする、基礎控除を確認する、家族で話す、専門家へ相談する。この小さな一歩が将来の安心につながります。

相続は、起きてから考えるものではなく、起きる前に備えるものです。早く動いた人が有利になる。この事実を知っているだけでも、大きな差になります。今日できることから始めてみてください。

いかがでしたでしょうか。

相続税は、知っているかどうか、そして事前に準備しているかどうかで、結果が大きく変わります。

大切なのは、いざという時に慌てるのではなく、元気なうちからできる対策を少しずつ進めておくことです。

ただし、最適な対策は資産の状況や家族構成によって異なるため、自己判断だけでは不十分なケースもあります。

将来、大切な人にしっかりと資産を残すためにも、一度専門家に相談し、今できる対策を整理してみてください。

タスカルのFP相談サービスで、後悔のない相続準備を始めてみましょう。

タスカルでの”相続税の相談”はこちらから