記事の概要

家計管理は、収入が高い人ほど有利とは限りません。

実際には、毎月どこにいくら使っているかを把握し、無駄な支出を減らせる人ほど着実にお金が貯まります。

とはいえ、細かい家計簿を毎日つける必要はありません。

大切なのは、続けられるシンプルな仕組みを作ることです。

この記事では、初心者でもすぐ始められる支出管理、先取り貯蓄、固定費見直しの基本をわかりやすく解説します。

記事の概要

家計管理は、収入が高い人ほど有利とは限りません。

実際には、毎月どこにいくら使っているかを把握し、無駄な支出を減らせる人ほど着実にお金が貯まります。

とはいえ、細かい家計簿を毎日つける必要はありません。

大切なのは、続けられるシンプルな仕組みを作ることです。

この記事では、初心者でもすぐ始められる支出管理、先取り貯蓄、固定費見直しの基本をわかりやすく解説します。

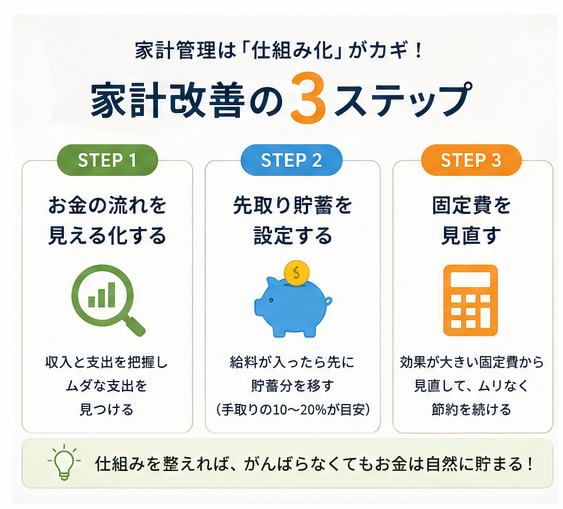

家計管理を始めるとき、最初に取り組むべきなのは節約術探しではなく、お金の流れを見える化することです。

毎月の手取り収入が30万円でも、何に使っているか分からなければ貯金は増えにくくなります。

まず確認したいのは、家賃、食費、通信費、保険料、娯楽費などにいくら出ているかです。

おすすめは、直近3か月分の通帳やクレジットカード明細を見返し、固定費と変動費に分けて整理する方法です。

たとえばサブスクが月5,000円、コンビニ利用が月1万2,000円あると気づくだけでも改善の第一歩になります。現状を数字で把握できれば、削るべき支出と残すべき支出が明確になります。

お金が貯まる人に共通する習慣の1つが、先取り貯蓄です。

これは、月末に余ったお金を貯金するのではなく、給料が入った時点で先に貯蓄分を分ける方法です。

たとえば手取り30万円なら、最初に3万円〜6万円を貯蓄口座へ移し、残りで生活する形にします。余ったら貯めようと考えると、外食や買い物で使い切ってしまいやすく、思うように残りません。

特に忙しい人ほど、意思の力に頼らず自動化することが重要です。

給与振込日に自動積立を設定すれば、毎月何もしなくても貯金が増えていきます。最初は手取りの10%を目安に始め、慣れてきたら15%、20%と増やす方法も現実的です。貯蓄は気合いより仕組みで決まります。

使いすぎを防ぐ予算管理の考え方 収支を把握し、先取り貯蓄を設定したら、次に大切なのが予算管理です。

予算管理とは、「使っていい金額をあらかじめ決めておくこと」です。

多くの人は、使ったあとに「使いすぎた」と反省しますが、それでは毎月同じことを繰り返しやすくなります。

たとえば、以下のように大まかな上限を決めるだけでも効果があります。

・食費:月4万円

・日用品:月1万円

・娯楽費:月2万円

このように「ここまでは使っていい」と決めておくことで、無理な我慢をせずに支出をコントロールできます。

ポイントは、厳しすぎる予算にしないことです。

現実的に続けられるラインで設定することで、ストレスなく家計管理を続けられるようになります。

固定費の見直しは、家計改善において効果の大きい方法のひとつです。

ただし、固定費だけを見直しても、家計全体のバランスが整っていなければ、思ったようにお金は残りません。

まずは収支の把握や先取り貯蓄など、家計の土台を整えたうえで、必要に応じて見直すのが効果的です。

通信費や保険、サブスクなどは見直しやすい代表例ですが、具体的な削減方法については別記事で詳しく解説します。

※タスカル通信「固定費の見直しで月いくら浮く?削除できる項目まとめ」

支出管理が続かない人の多くは、最初から完璧を目指しすぎています。

毎日の家計簿記録や細かな節約ルールを作ると、忙しい時期に負担となり、途中でやめやすくなります。

無理なく続けるコツは、管理をシンプルにすることです。

たとえば食費、日用品、娯楽費など大まかな項目だけ確認し、月1回振り返る方法でも十分効果があります。

さらに、使ってよい金額を先に決めるとストレスが減ります。

たとえば娯楽費は月2万円までと決めれば、罪悪感なく使えます。家計管理は我慢大会ではありません。

続けられる仕組みを作ることが大切です。家計簿アプリで自動連携を使えば、手入力の手間も減らせます。完璧より継続を優先した人ほど、家計は着実に整っていきます。

家計管理は、節約を頑張れる人だけが成功するものではありません。

毎月の収入と支出を把握し、先取り貯蓄を設定し、使い方のルールを決める。 この基本が整えば、無理をしなくてもお金は自然に残りやすくなります。

反対に、気分で節約したり、余ったら貯金しようと考えたりすると、家計は安定しにくくなります。

たとえば給料日に3万円を自動積立し、不要なサブスクを解約するだけでも年間で数十万円の差になることがあります。

大切なのは、意思の強さではなく続く環境を作ることです。今日からまず、直近3か月の支出確認、先取り貯蓄の設定、固定費の見直し、この3つから始めてみてください。小さな改善の積み重ねが、将来の安心につながります。

いかがでしたでしょうか。

家計管理は、難しいテクニックよりも「シンプルで続けられる仕組み」を作ることが何より大切です。 無理に細かく管理しようとするのではなく、自分に合った方法で自然とお金が残る状態を目指しましょう。

とはいえ、家計のバランスは人それぞれ異なるため、最適なやり方に迷うこともあります。

もしうまくいかないと感じている場合は、一度専門家に相談し、無理なく続けられる家計設計を見直してみてください。

タスカルのFP相談サービスを活用し、着実にお金が貯まる仕組みを整えていきましょう。