記事の概要

老後の年金、実際にいくらもらえるのか気になっていませんか。

ニュースでは「年金だけでは足りない」と言われる一方で、自分がどれくらい受け取れるのか分からない人は多いです。

しかも、会社員と自営業、働き方や加入期間によって受給額には大きな差があります。この記事では、年金の平均受給額の実態を具体的な数字で整理しながら、老後のお金を考えるうえで知っておきたいポイントをわかりやすく解説します。

記事の概要

老後の年金、実際にいくらもらえるのか気になっていませんか。

ニュースでは「年金だけでは足りない」と言われる一方で、自分がどれくらい受け取れるのか分からない人は多いです。

しかも、会社員と自営業、働き方や加入期間によって受給額には大きな差があります。この記事では、年金の平均受給額の実態を具体的な数字で整理しながら、老後のお金を考えるうえで知っておきたいポイントをわかりやすく解説します。

年金だけで老後生活ができるのか、不安に感じている人はかなり多いです。

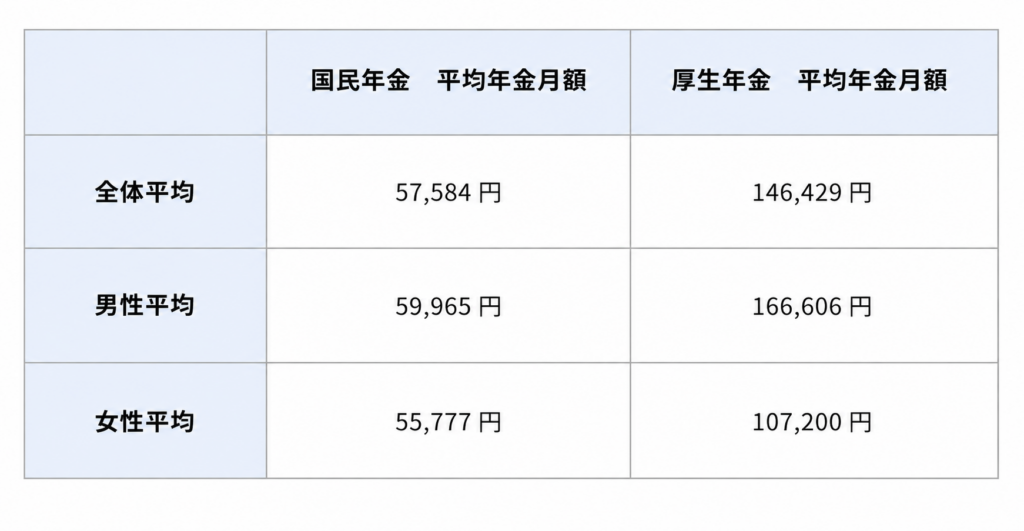

実際、厚生労働省のデータを見ると、国民年金だけの平均受給額は月5万円台、厚生年金を含めても平均は月14万〜15万円前後と言われています。

もちろん、現役時代の年収や加入期間によって差はありますが、「思ったより少ない」と感じる人は少なくありません。

例えば、夫婦2人で標準的な年金受給額が月22万円前後だとしても、老後の生活費は毎月25万〜30万円ほどかかる家庭もあります。ここに医療費や介護費、家の修繕費などが重なると、年金だけでは赤字になるケースも普通にあります。

特に厳しくなりやすいのが、自営業やフリーランスで国民年金中心の人です。会社員のように厚生年金が上乗せされないため、受給額がかなり少なくなることがあります。

一方で、住宅ローンが終わっているか、退職金や貯蓄があるかによっても状況は大きく変わります。

つまり大事なのは、「平均でもらえる額」を見ることではなく、自分はいくらもらえて、毎月いくら必要なのかを具体的に把握することです。ここを知らないままだと、老後になってから想像以上の差に気づくことになります。

実際に、会社員と自営業では年金額にかなり差が出ることがあります。相談を受けたケースでも、同じ60代夫婦なのに、毎月の受給額に10万円近い差がありました。

まず会社員だった夫婦は、夫が40年以上厚生年金に加入し、奥さまもパートで厚生年金に入っていたため、夫婦合わせた年金受給額は月約24万円。住宅ローンも完済していたので、生活費をある程度まかなえていました。

一方で、自営業中心だった夫婦は、国民年金がメイン。夫婦合わせても受給額は月約12万円ほどでした。現役時代は事業収入があったため深く気にしていませんでしたが、引退後は収入が大きく減り、毎月の生活費との差額を貯蓄から補う状態になっていました。

特に負担になっていたのが、医療費や車の維持費です。家賃はなかったものの、毎月20万円近い支出があり、年金だけでは足りませんでした。そのため、70代になってもアルバイトを続けている状況でした。

このように、同じ「年金生活」でも、会社員か自営業かで受給額にはかなり差が出ます。だからこそ、「自分はどのくらい受け取れるのか」を早めに確認しておくことが大切です。

「年金って思ったより少ないな」と感じる人が多いのは、現役時代の感覚で考えてしまうからです。働いている時は毎月の給料から税金や保険料が引かれていても、手取りで30万〜50万円ある人が多いです。でも、年金生活に入ると収入はそこから大きく下がります。

しかも、年金は「みんな同じくらいもらえる」と思っている人も多いですが、実際はかなり差があります。厚生年金に長く入っていた会社員と、国民年金中心の自営業では、毎月10万円近く差が出ることもあります。加入期間が短かったり、年収が低かった人は、さらに受給額が少なくなります。

もう一つ大きいのが、「支出はそこまで減らない」という点です。老後になると教育費はなくなる一方で、医療費や介護費、家の修繕費が増えやすくなります。つまり、収入は減るのに、思ったほど支出は減らないんです。

さらに、自分の年金額をちゃんと確認していない人もかなり多いです。ねんきん定期便を見てもよく分からず、そのまま放置しているケースも珍しくありません。だから老後直前になって、「こんなに少ないの?」と感じやすいです。大事なのは、早めに現実の数字を知っておくことです。

年金額を確認する時は、「平均はいくらか」よりも、自分はいくら受け取れそうかを見ることが大切です。

まず確認したいのは、ねんきん定期便や「ねんきんネット」に出ている見込み受給額です。

ここで、老後に毎月どれくらい入ってくる可能性があるのかを把握してください。

次に見るべきは、「生活費との差」です。例えば、老後の生活費が毎月28万円必要なのに、年金見込み額が20万円なら、毎月8万円不足する計算になります。この不足分を、貯蓄・退職金・資産運用でどう補うかを考える必要があります。

また、「働き方による差」も重要です。会社員として厚生年金に長く加入していた人と、自営業で国民年金中心の人では、受給額にかなり差が出ます。夫婦どちらが厚生年金に入っていたかでも変わります。

さらに、「固定費が老後に残るか」も確認ポイントです。住宅ローンや高い保険料が残ると、必要なお金は一気に増えます。逆に、ここを整理できれば必要な老後資金はかなり変わります。

つまり年金を見る時は、「受給額だけ」ではなく、「生活費との差額」と「老後の支出」をセットで考えることが大切です。

老後に慌てないために大切なのは、「年金だけで何とかなるはず」と思い込まないことです。

まずは、ねんきん定期便などで自分の受給見込み額を確認し、老後に毎月いくら不足しそうかを把握してください。

そのうえで、貯蓄や資産運用、固定費の見直しを早めに進めることが重要です。特に住宅ローンや保険料など、老後まで残る支出は早めに整理しておくと負担がかなり変わります。

老後資金は、直前になって一気に準備するのは難しいです。だからこそ、今のうちから現実的な数字で考え始めることが将来の安心につながります。

いかがでしたでしょうか。

年金は「なんとなく不安」と感じやすいテーマですが、まずは実際にどれくらい受け取れる可能性があるのかを知ることが大切です。 平均額や仕組みを理解するだけでも、老後資金の準備はかなり現実的に考えやすくなります。

ただし、必要な備え方は働き方や家計状況によって大きく異なります。

もし「自分の場合はいくら必要なのか分からない」と感じている場合は、一度専門家に相談し、老後資金全体を整理してみてください。

タスカルのFP相談サービスを活用し、将来への不安を安心に変えていきましょう。