【2026年最新版】NISAとiDeCoはどちらを優先すべき?年収・職業・家族構成別の判断軸

記事の概要

NISAを月1万円から始めてみたものの、iDeCoは60歳まで引き出せないと聞いて、なかなか踏み切れないという方も多いのではないでしょうか。

2025年12月末時点でNISA口座数は約2,825万口座、累計買付額は71兆円を突破しました。一方でiDeCo加入者数は2026年3月時点で約393万人と、NISAのおよそ7分の1という規模にとどまっています。

「節税効果はiDeCoのほうが大きいけれど、住宅頭金や教育費に手をつけられないのが不安」は多くの人が持っており、開設口座数の差にも表れています。ただし、状況次第ではiDeCoの優先順位が高い人もおり、必ずしもNISAだけが最適解とはいえません。

今回の記事では、NISAとiDeCoの優先順位を決めるための判断軸について、わかりやすく解説していきます。両制度の決定的な違い、年収・職業・家族構成別の最適配分、2026〜2027年の制度改正で何が変わるかまで、具体的な数字を交えて整理しました。

出典:iDeCo公式サイト「iDeCo(個人型確定拠出年金)の加入者数等について」

プロに無料でiDeCoやNISAについて相談する→

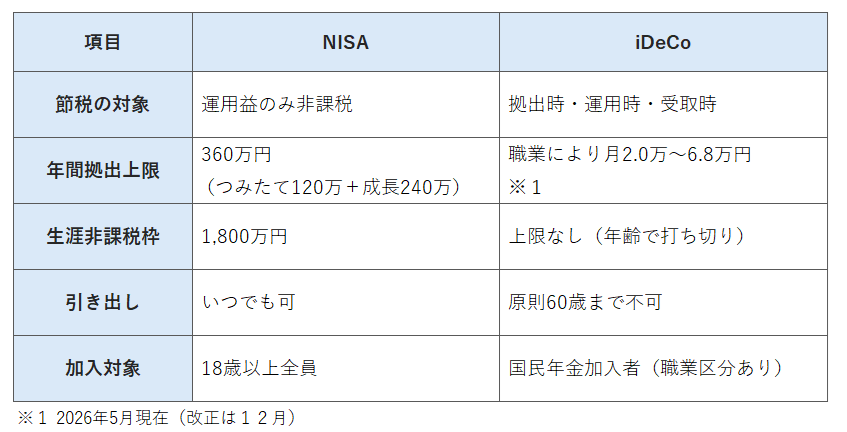

NISAとiDeCoの「決定的な5つの違い」

NISAは運用益のみが非課税となる仕組みで、iDeCoは拠出時・運用時・受取時という三段階で税制優遇を受けられる手厚い設計が特徴です。

年間拠出上限はNISAが360万円(つみたて120万円と成長240万円の合計)、iDeCoは職業区分によって月2.0万円から6.8万円までと開きがあります。生涯非課税枠ではNISAが1,800万円という明確な上限を持ちますが、iDeCoは年齢で打ち切りはあるものの金額上限自体は設定されていません。

「税制優遇の大きさ」だけで決めるとなぜ失敗するのか

節税の絶対額だけで判断軸を決めてしまうと、ライフプラン全体で損をしてしまうかもしれません。

iDeCoは掛金が全額所得控除となるため、所得税と住民税を直接圧縮できる強力な節税ツールと言えます。ただし代償として、資金が60歳まで完全にロックされる仕組みになっています。

NISAは節税効果こそ運用益部分に限定されますが、住宅頭金や教育費、急な医療費にも転用できる流動性が最大の魅力です。節税の強さと流動性というふたつの軸は相反する関係にあり、優先順位を考える際の出発点になるのではないでしょうか。

年収や家族構成が同じでも、住宅購入のタイミングや教育費のピーク時期が違えば最適解は変わってくるため、ご自身のライフプランから逆算する視点が欠かせません。

優先順位を決める「3つの判断軸」

NISAとiDeCoの優先順位は、3つの判断軸を順番に確認していくと自然に見えてきます。

軸①|10年以内に大きな支出予定があるか(流動性軸)

10年以内にまとまった支出が見込まれる方は、NISA優先が無理のない選択と言えるでしょう。

住宅購入の頭金、子どもの教育費ピーク、転職や独立による収入の変動など、60歳前にキャッシュが必要となる可能性は多くの30代世帯で現実的なリスクです。iDeCoは掛金が所得控除になる大きなメリットがある一方で少なくとも50代までは資金が拘束されます。必要なときに引き出せない設計は大きな出費を控えた方にはデメリットになりえます。

特に住宅頭金を5年以内に準備するご家庭では、iDeCo口座に資金を入れすぎると貯蓄計画自体が苦しくなるリスクが残ります。流動性確保を最優先に据え、NISAを土台にしたうえで余裕資金をiDeCoへ回すのがおすすめです。

軸②|課税所得と所得税率(節税効果軸)

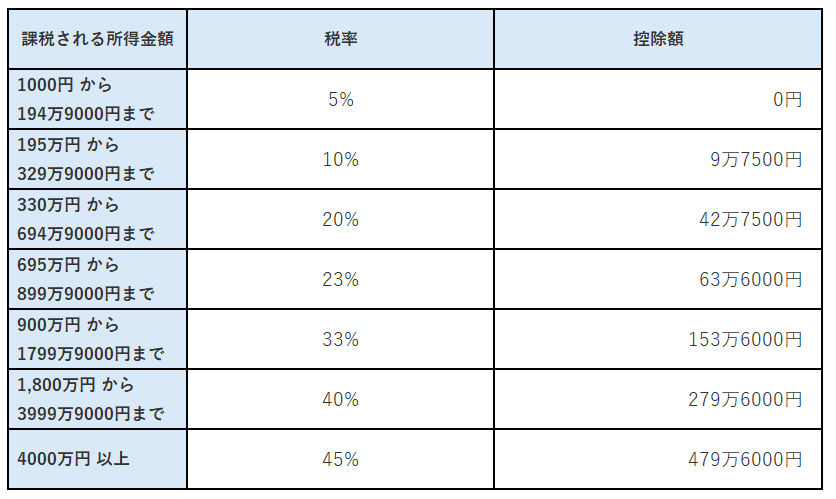

iDeCoの節税効果は所得税率に比例するため、課税所得が高いほど恩恵が大きくなります。

住民税は一律10%ですが、所得税率は5%から45%まで段階的に上昇する仕組みです。課税所得が330万円を超えると所得税率が20%帯に入り、節税効果が一気に顕著になります。

課税所得が低い20代の会社員の方は節税の絶対額が限定的なため、流動性を重視したNISA優先がしっくりくる判断と言えるでしょう。

出典:国税庁「所得税の税率」

軸③|60歳以降の出口戦略(受取時の課税軸)

2026年1月施行の「10年ルール」により、iDeCoの出口設計を誤ると節税メリットが相殺されてしまうかもしれません。

改正前は退職金とiDeCo一時金の受取間隔が5年以上空いていれば、それぞれ満額の退職所得控除を適用できました。改正後は10年未満の場合に控除額が調整され、税負担が増加する仕組みへ変わります。

退職金が多い大企業勤務の方や勤続年数の長い方は、60歳でiDeCo一時金、65歳で退職金という従来型のプランを見直す必要があります。年金形式での受取や受取時期の繰り下げなど、複数パターンでの試算が欠かせません。

【ケース別】年収・職業・家族構成別の優先順位

ここからは具体的なケースで、年収・職業・家族構成別の優先順位を見ていきましょう。

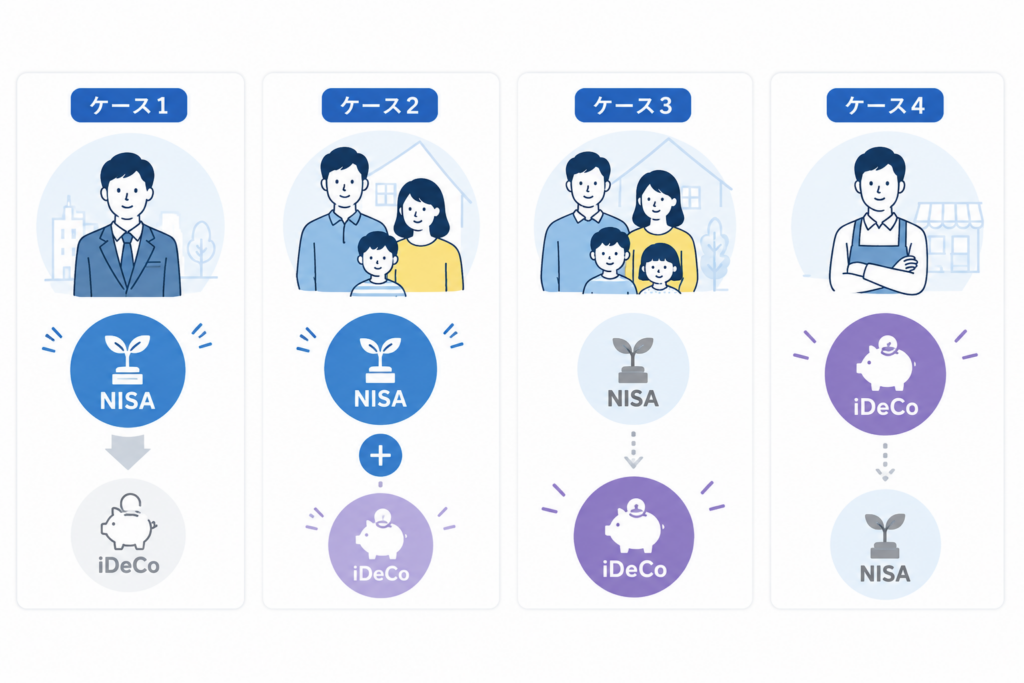

ケース1|年収400万円・独身20代会社員 → NISAを最優先

年収400万円の独身20代会社員は、NISA最優先が無理なく続けやすい選択といえるでしょう。

手取りはおよそ315万円で、家賃を含めた生活費が月15万円から18万円程度の家計が一般的です。結婚や住宅頭金、転職など5〜10年以内のライフイベント発生確率が高く、資金拘束のリスクを低く抑えたい時期になります。

推奨配分はNISA月3万円、iDeCoは最低額の月5,000円から始める形が無難なスタートです。所得税率5%帯のため、iDeCo月5,000円拠出時の節税効果は年間9,000円程度にとどまり、流動性確保を優先する設計を優先したほうが万が一の際に安心です。

ケース2|年収600万円・共働き・子1人・30代会社員 → NISA優先+iDeCo少額

年収600万円・共働き・子1人の30代会社員は、NISA優先でiDeCoは少額からスタートする組み合わせがおすすめです。

世帯年収は1,000万円前後と高いものの、住宅購入直後で頭金支払い後に貯蓄が減少している家計も多く、流動性確保が依然として重要な時期です。

推奨配分はNISA月5万円(夫婦合算)、iDeCoは各自月1万円程度から無理なく開始する形になります。年収600万円・月1万円拠出時の節税効果は、所得税(10%)と住民税(10%)を合計して年間約2.4万円です。

ケース3|年収800万円・夫婦+子2人・40代会社員 → iDeCoの優先度上昇

年収800万円・40代会社員の世帯は、iDeCoの優先度が一段と引き上がる時期といえるでしょう。

所得税率20%帯に入り、子の大学進学までの残り期間は5〜10年というステージです。教育費ピークが視野に入る一方、老後資金準備の本格化も同時に求められる立場になります。

推奨配分の一例としては、iDeCo月2.3万円のフル拠出、NISAは月3〜5万円という組み合わせがあります。年収800万円・月2.3万円拠出時の節税効果は年間約8.3万円、20年継続で約166万円の節税が見込めるでしょう。

ケース4|自営業・年収500万円 → iDeCoを優先

自営業・年収500万円の方の場合、NISAよりもiDeCoを優先するほうが良いケースが多くなります。

自営業者には厚生年金がなく退職金制度もないため、老後の公的年金は満額でも月約70,608円(2026年度)の国民年金のみとなります。国民年金制度のみに頼らない老後対策が急務です。

自営業者のiDeCoの拠出限度額は会社員のおよそ3倍と大きく、節税と老後資金準備の両面で最も恩恵が大きい職業区分です。この拠出限度額をフル活用することで、国民年金の受給額の少なさをカバーしやすくなるでしょう。

推奨配分は一例としてはiDeCo月6.8万円のフル拠出、NISAは余裕資金で取り組む形があります。年収500万円・月6.8万円拠出時の節税効果は年間約16万円(所得税率10%と住民税10%の合計)に達します。

さらに2027年1月引落分からは月7.5万円まで拠出枠が引き上がる予定で、自営業者にとって追い風となる改正になっています。

2026〜2027年の制度改正で優先順位はどう変わるか

2026年12月から2027年1月にかけて、iDeCoは大幅な制度改正を迎えます。

拠出限度額の大幅引き上げと加入可能年齢の延長で、会社員と自営業の双方にとって魅力が一段と強まる内容です。改正後に優先順位が変わる人の特徴も含めて、家計への影響を具体的な数字で整理していきましょう。

拠出限度額の大幅引き上げ

2026年12月施行・2027年1月引落分からのiDeCo改正により、拠出限度額が大幅に引き上げられます。

企業年金のない会社員は月2.3万円から月6.2万円へと約2.7倍に拡大、自営業は月6.8万円から月7.5万円へ7,000円のアップとなります。加入可能年齢も65歳未満から70歳未満へ5年延長されるなど、定年延長時代に対応した制度設計になります。

掛金上限額の引き上げで非課税運用できる金額が増え、老後資金準備の選択肢が広がるでしょう。ただし、企業型確定拠出年金や確定給付企業年金との合算規定は残るため、勤務先の企業年金制度を確認したうえで実拠出可能額を把握する必要があります。

改正後に優先順位が変わる人

改正後にiDeCoの優先順位が上昇するのは、年収700万円を超えるような高所得の会社員と共働き高所得世帯です。

拠出枠拡大で節税効果が年間20万円を超える層が新たに登場し、判断軸の重みが大きく変わります。年収700万円・月6.2万円拠出のシミュレーションでは、所得税率20%と住民税10%を前提に年間約22万円の節税が試算されます。

共働きで夫婦ともに高所得の世帯では、合算で年間50万円超の節税が現実的なシナリオに入ってきます。

ただし、原則60歳までの引き出し制限や退職所得控除の10年ルールは改正後も変わりません。

まとめ

NISAとiDeCoの優先順位は、節税効果の大きさだけで判断すると失敗しやすい複雑な問題です。流動性軸・節税効果軸・出口戦略軸の3つの判断軸を、自身のライフプランに照らして整理する作業が出発点になります。

以下のうちひとつでも該当する方は、契約前のFP相談をおすすめします。

● 住宅購入を5年以内に検討している

● 教育費ピークと老後資金準備の時期が重なる

● 自営業で退職金がない

● 退職金2,000万円超が見込まれる

● 共働きで配偶者の働き方が変わる可能性がある

FPは制度の解説を行うだけでなく、家計全体のライフプランから2つの制度への最適な資金配分を提案できます。

タスカルのFP相談サービスを活用し、不安を安心に変えていきましょう。

タスカルでの”iDeCoやNISAの相談”はこちらから