NISAを始める前に整えたい家計の土台──『無理な積立』で失敗しないための5つの優先順位|FP視点で解説

記事の概要

NISA口座が2025年12月末時点で2,825万口座を突破し、つみたて投資枠の平均積立額は月6万円台ともいわれる中、「うちも同水準の金額で始めるべきでしょうか?」という疑問を持つ方は多いのではないでしょうか。

NISAで安心して続けるために必要なのは平均額の積立ではなく、家計の土台を整えてから無理なく出せる金額で始める順序です。

今回の記事では、NISA投資の前に整えるべき家計の優先順位を解説します。年収別の投資余力シミュレーションや、よくある失敗パターン、暴落耐性のある家計の作り方まで、具体的な数字を交えて整理しています。

プロに無料でNISAについて相談する→

「平均積立額」に合わせる前に知るべき家計の現実

まず最も重要な前提を押さえておきましょう。NISA利用者全体の平均積立額と、自分の家計から無理なく出せる金額は、同じではありません。

金融庁「NISA口座の利用状況に関する調査結果」によれば、2025年12月末時点でNISA口座数は約2,825万口座、累計買付額は約71兆円に達しています。オカネコ「新NISAの利用意向調査」によると、毎月の平均積立額が6万円に達するともいわれています。

一方、国税庁の令和6年分民間給与実態統計調査では、給与所得者の平均給与は478万円で、手取り換算は約380万円にとどまります。総務省の家計調査2025年によると、二人以上世帯の消費支出は月平均31万4,000円であり、年収500万円の子育て世帯が月6万円を捻出すれば家計赤字に転落しかねません。

平均積立額は投資金額を決める際の大きな参考にはなりますが、それだけを守ろうとすると家計に影響してしまいます。

出典:金融庁 NISA口座の利用状況に関する調査結果の公表について

出典:オカネコ 新NISAの利用意向調査

出典:国税庁 令和6年分 民間給与実態統計調査

出典:総務省 家計調査報告(家計収支編)2025年

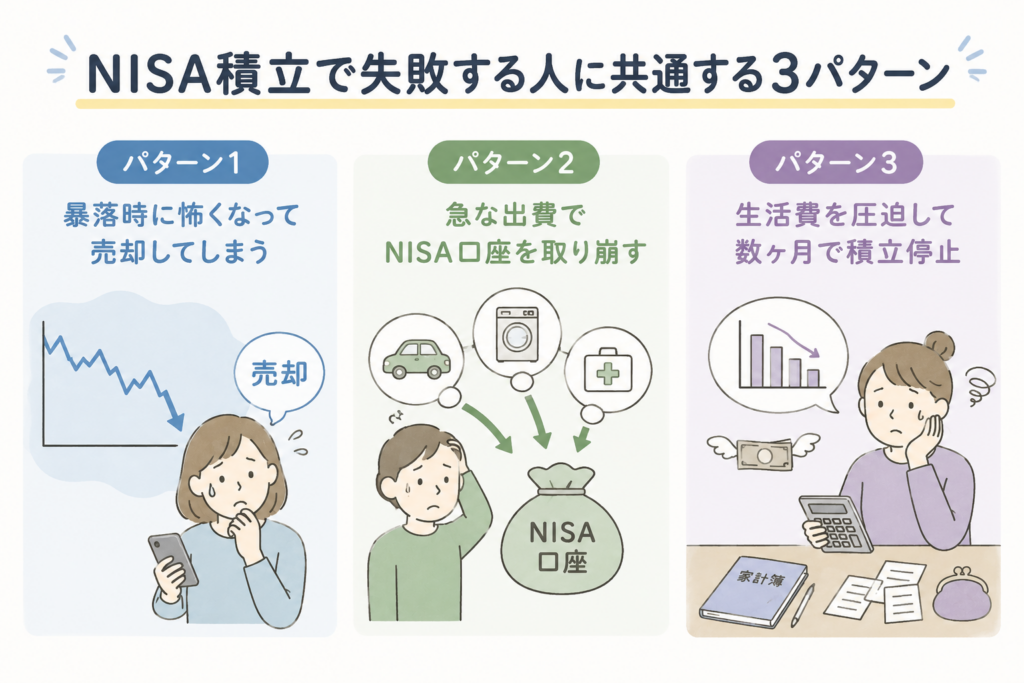

NISA積立で失敗する人に共通する3パターン

ここでは、実際の相談現場や調査データから見えてくるNISA積立の失敗パターンを3つご紹介します。

パターン1:暴落時に怖くなって売却してしまう

暴落時の慌てた売却は、損失を確定させて回復局面を取り逃す典型的な失敗パターンです。

2024年8月5日には日経平均が前日比4,451円安・12.4%下落し、戦後2番目の下落率となる「令和のブラックマンデー」と呼ばれる事態が発生しました。7月31日終値からの3日間累計では約19.5%の下落となり、相場の急変に動揺した個人投資家が一定数生まれました。

ただし、株価は数週間で4万円台へ戻し、慌てて売却した投資家だけが損失を確定させ、回復の果実を取り逃した形になりました。家計の土台が薄い人ほど含み損に耐えられず、結果として一番損をする行動に走りやすくなります。

出典:三井住友DSアセットマネジメント 日経平均株価の歴史的な急落と急騰

パターン2:急な出費でNISA口座を取り崩す

生活防衛資金が不足している家計は、急な出費が発生したときにNISA口座から取り崩す以外の選択肢を持てなくなります。

医療費や冠婚葬祭、家電の故障など、家計には日常的に予期せぬ突発支出が発生し続けます。現金クッションがなければ、投資資金の取り崩し以外の選択肢がない構造に追い込まれます。

NISA口座で売却して再度買付ける場合、非課税枠の復活は翌年まで待つ仕組みとなっており、制度上のデメリットも発生します。短期の取り崩しを前提に投資を始めると、長期投資の最大のメリットである複利効果を自ら捨てる可能性があります。

パターン3:生活費を圧迫して数ヶ月で積立停止

収支を無視して高めに設定した積立額は、数ヶ月で停止に追い込まれる傾向があります。

無理な金額設定で始めると毎月の生活費を圧迫し、ボーナス頼みの家計運営に陥りやすくなるためです。

子育て世帯では予防接種費用や塾代など想定外の出費も重なり、積立を止めざるを得ない局面が訪れるケースは珍しくありません。

3パターンに共通するのは家計の土台がない状態で投資を始めた点にあります。無理せず投資を続けるためにも、家計の土台を固めてから毎月の投資額を決めることが大切です。

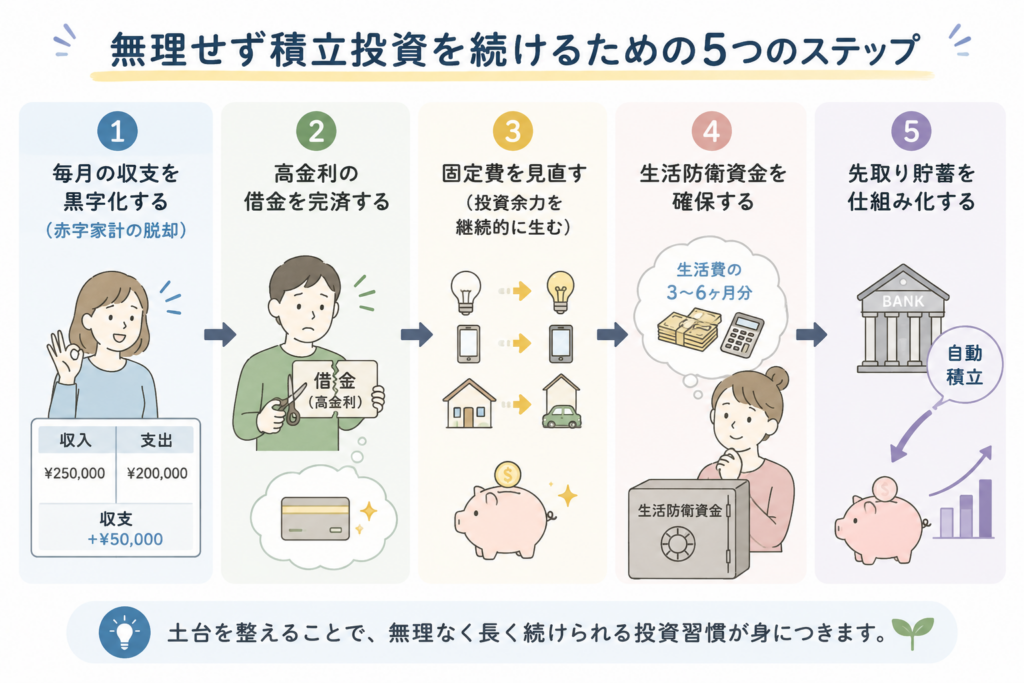

無理せず積立投資を続けるための5つのステップ

家計を圧迫しない余剰資金で投資をすれば、一時的な暴落や生活費の不足で投資をやめるリスクが激減し、結果的に効率よく資産形成が可能になるでしょう。

ここでは、無理せず積立投資を続ける資金を確保するための5つのステップを解説します。

① 毎月の収支を黒字化する(赤字家計の脱却)

赤字家計のままNISA積立を始めれば、必ずどこかで取り崩しが発生します。

総務省の家計調査2025年では、二人以上世帯の消費支出は月平均31万4,000円と高水準であり、収入超過の確保が前提となります。直近3ヶ月の月次収支が黒字か、ボーナス補填なしで成立しているかを最初に確認しましょう。

赤字続きの家計に投資を上乗せすると、毎月の不足分を埋めるための取り崩しが避けられません。黒字化を達成して初めて、投資に回す原資を安定的に生み出せるようになります。

② 高金利の借金を完済する

高金利の借金返済はリターンの確実性で投資を上回るため、先に完済すべき項目です。

なぜ完済を優先すべきかというと、リボ払いの実質年率は15〜18%、キャッシングの上限金利も利息制限法で18%まで認められており、年18%近い確定支払いの負担が家計を圧迫し続けるからです。

一方、全世界株式や米国株式の長期期待リターンは年5〜7%程度とされ、年18%の確定支払いを放置して年5%の不確定リターンを狙うのは合理的とはいえません。

つまり、借金完済は「年18%の確定利回り運用」と同義であり、投資より先に取り組むべき家計改善策となります。なお、住宅ローンは年1%前後の低金利商品であり、投資と並行して返済する判断も十分に可能です。

③ 固定費を見直す(投資余力を継続的に生む)

固定費の見直しは一度の作業で効果が継続する家計改善であり、積極的に検討しましょう。

削減効果が継続しやすい4大固定費は、通信費・保険料・サブスク料金・住居費の4つです。例えば、格安SIMへの乗り換えで月3,000〜5,000円減れば年4〜6万円の余力が生まれ、NISA積立1ヶ月分相当に匹敵します。

食費削減と違い、固定費は一度見直せば翌月以降も自動的に効果が持続する点が強みです。

④ 生活防衛資金を確保する

投資をする前には、万が一暴落して投資資金がなくなったとしても生活に問題が無いように、万が一のための貯金(生活防衛資金)を用意しておくのが基本です。生活防衛資金は、雇用形態と家族構成によって必要額が大きく変わります。

雇用形態別の必要額の目安は、以下のとおりです。

● 会社員単身:50〜100万円

● 会社員夫婦:90〜180万円

● 子育て世帯:200〜400万円

● フリーランス:生活費6〜12ヶ月分以上

会社員は健康保険の傷病手当金として給与の約2/3を最長1年6ヶ月受給でき、雇用保険のセーフティネットも整っているため、3〜6ヶ月分で足りる根拠が成り立ちます。一方、フリーランスは傷病手当金や失業給付が薄いため、多めの確保が必要となります。

預け先は流動性を最優先し、普通預金または定期預金にとどめ、投資商品で代替してはいけません。

⑤ 先取り貯蓄を仕組み化する

投資資金を毎月確保するためには、先取り貯蓄の仕組み化が欠かせません。人間の消費行動は手元資金の量に応じて拡大する傾向があり、余剰分が出ても消費に吸収されやすくなるためです。

給与振込口座から別口座への自動振替、財形貯蓄、定額自動入金サービスを活用すれば、意志の力に頼らず貯蓄を継続できます。先取り貯蓄で生活防衛資金を目標額まで積み上げ、到達後に余力分をNISAへ振り向ける流れであれば一時的な暴落でも投資をやめずに継続できます。

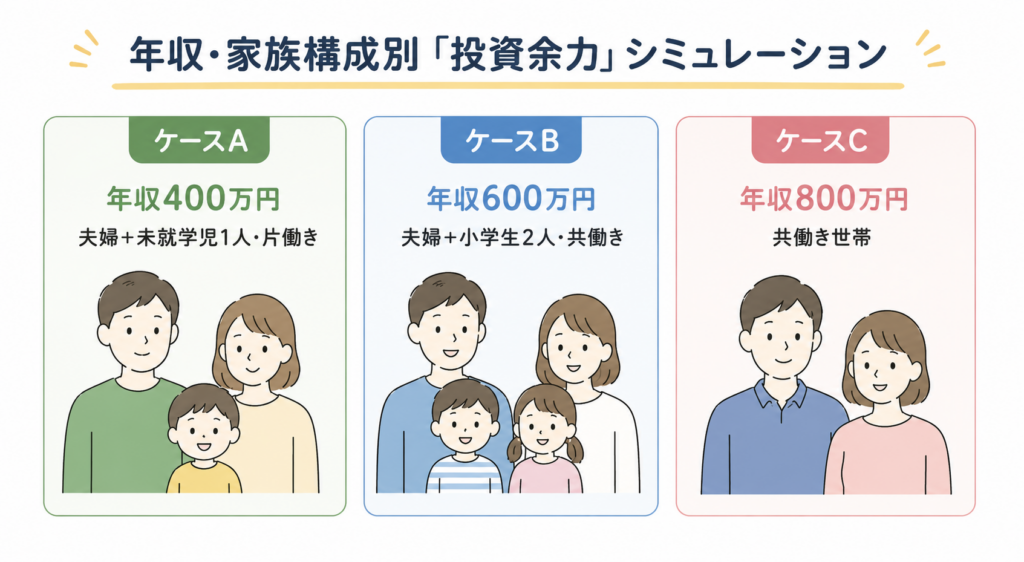

年収・家族構成別「投資余力」シミュレーション

続いて、具体的なケースで「無理のない積立額」を見ていきましょう。

投資余力は「手取り収入−(生活費+固定費+ローン返済+先取り貯蓄)」で算出され、平均額ではなく自分の家計に当てはめた数字こそが本当の積立可能額となります

ケースA:年収400万円・夫婦+未就学児1人・片働き

年収400万円・片働き世帯の投資余力は、月2万円程度が現実的な水準です。

● 手取り月収:約26万円

● 固定費(住居・光熱・通信等):11万円

● 変動費(食費・日用品・育児費等):10万円

● 先取り貯蓄(教育費・防衛資金):3万円

● 投資余力=月2万円

月2万円と聞くと少なく思えますが、年5%運用で20年継続すれば約814万円に到達する計算です。平均額に届かないとしても必ずしも失敗を意味しておらず、無理なく続けられる金額で長期投資の効果は十分享受できます。

ケースB:年収600万円・夫婦+小学生2人・共働き

年収600万円・共働き子育て世帯の投資余力は、月3万円程度が無理のないラインです。

● 世帯手取り月収:約38万円

● 固定費(住居・光熱・通信・保険等):16万円

● 変動費(食費・日用品・教育費等):15万円

● 先取り貯蓄(教育費・防衛資金):4万円

● 投資余力=月3万円

教育費のピークは高校〜大学であり、私立進学の場合は年200〜300万円規模の負担が発生します。

子の進路次第で積立額を減額する柔軟性が必須となり、固定の6万円積立を貫こうとすると家計に影響を与える可能性もあります。

ケースC:年収800万円・共働き世帯

年収800万円・共働きDINKs世帯の投資余力は、月18万円まで拡大します。

● 世帯手取り月収:約56万円

● 共通費+個人費合計:32万円

● 先取り貯蓄:6万円

● 投資余力=月18万円

子育てや住宅購入の予定がない期間は、生涯非課税枠の早期消化を狙う戦略も有効です。ただし、ライフイベント発生時には積立額を柔軟に見直す前提を持っておきましょう。

「平均額」ではなく「自分の式」で決める

月6万円台という数字は、現在NISA利用者の平均値であり、目標額ではありません。

利用者の母集団は年収・家族構成・固定費負担がバラバラであり、自分の家計とは前提が異なるケースが大半です。ファイナンシャルプランナーが推奨する積立額は平均値ではなく、自分の家計の投資余力に基づく金額が基準となります。

平均額より少なくても、続けられる金額で長期運用すれば複利効果は確実に積み上がります。

「自分の式」で出した数字を信じて、周囲のペースに惑わされない投資判断を維持していきましょう。

「暴落耐性」のある家計とは

暴落耐性とは、下落局面でも売らずに積立を継続できる家計の状態を指します。

2024年8月の急落や2025年4月のトランプ関税ショックでは、家計の備え方によって投資家の明暗が分かれました。下落局面でも売らずに継続できる家計を、3つの条件と積立額の柔軟性で整えていきましょう。

2024年8月ショックで明暗が分かれた事実

2024年8月5日には日経平均が前日比4,451円安・12.4%下落し、7月31日終値からの3日間累計は約19.5%の急落となりました。

eMAXIS Slim 米国株式(S&P500)など主要なインデックスファンドも1週間で約9%前後の下落を記録しました。とはいえ、逆に言えば、継続して投資できる方にとっては9%安のバーゲンセール状態であったともいえます。生活防衛資金を確保していた投資家は、含み損に動じず積立継続の判断ができたことでしょう。

一方、防衛資金がなく不安に駆られた層は売却に走り、数週間で4万円台に戻した日経平均の回復を取り逃しました。明暗を分けた要因は相場予測の精度ではなく、家計の土台があったかどうかという点が大きかったのではないでしょうか。

出典:日本経済新聞 日経平均株価4451円安

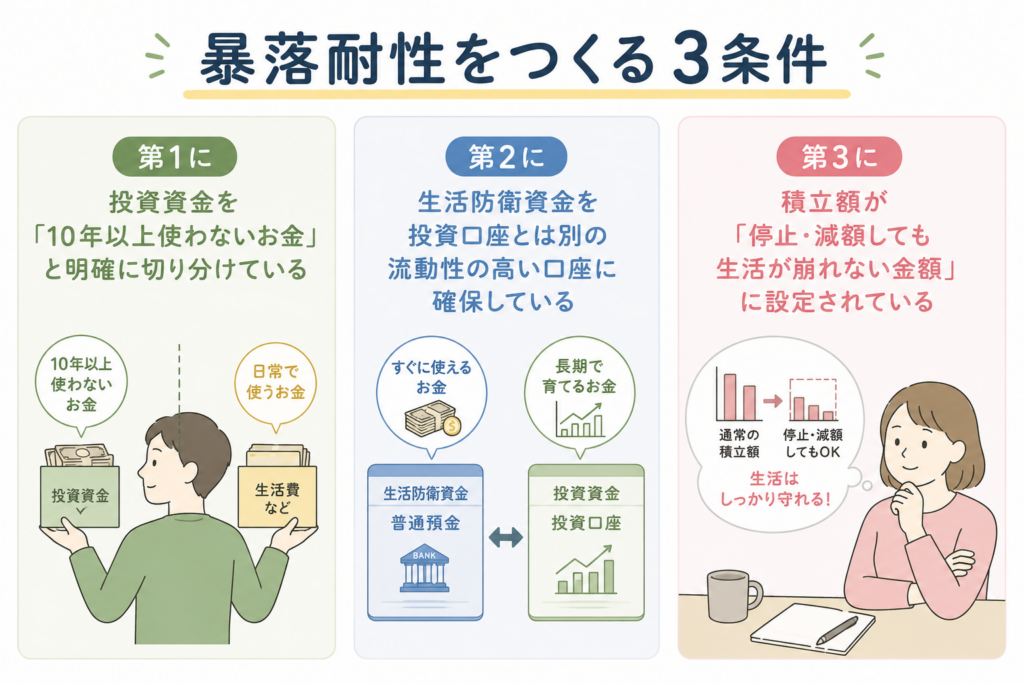

暴落耐性をつくる3条件

暴落耐性のある家計には、3つの共通条件があります。

具体的な内訳は、以下の3点です。

第1に、投資資金を「10年以上使わないお金」と明確に切り分けている

第2に、生活防衛資金を投資口座とは別の流動性の高い口座に確保している

第3に、積立額が「停止・減額しても生活が崩れない金額」に設定されている

3条件をすべて満たす姿勢が、暴落時にも積立継続という最適行動を選びやすい家計につながります。逆に1つでも欠ければ、含み損への耐性が大きく下がり、売却に走る確率が高まる構造に陥ります。

積立額は固定ではなく柔軟に見直してよい

積立額は一度設定したら固定する数字ではなく、ライフイベントに応じて柔軟に見直して構いません。

出産・住宅購入・親の介護といった大きな出費局面では、減額や一時停止の判断が正解になる場面も少なくありません。「決めた金額を守り続ける」より「続けられる金額に調整する」発想を持つほうが、長期投資の継続率は高まります。

積立停止は失敗ではなく、家計の柔軟性を活かした対応として捉えるべきです。無理な金額で短期にドロップアウトするより、減額しながら20年継続するほうが運用成果は圧倒的に大きくなります。

まとめ

無理なく積立投資を続けるためには、家計の土台を強固にすることが先決です。黒字化・高金利借金完済・固定費見直し・生活防衛資金・先取り貯蓄の5つを上から順番に進めていき、平均額に届かなくても長期運用の効果を享受しながら「暴落耐性のある家計」を整えていきましょう。

以下に該当する方は、NISA口座を開設する前にFP相談の検討をおすすめします。

● 月の収支が黒字か把握できていない

● リボやキャッシング、カードローン残高が残っている

● 生活防衛資金が手元になく、平均額に合わせて積立している

● 教育費ピーク期と積立継続の両立に不安がある

● 暴落時にNISAを売却してしまった経験がある

無料のFP相談では、家族構成・収入・将来のライフイベントを踏まえた個別シミュレーションが可能です。NISAの積立額を決める前にプロの目で家計全体の設計を確認することで、効率よく投資資金の捻出ができるでしょう。

タスカルのFP相談サービスをぜひ、ご活用ください。

タスカルでの”NISAの相談”はこちらから