「子どものために」が家計を壊す前に——教育費の優先順位とFPが見ている判断軸

記事の概要

「子どもの可能性は広げてあげたい。でも自分たちの老後も不安……」というジレンマを抱える家庭が、ここ数年で急増しているのではないでしょうか。

物価上昇と教育費高騰のダブルパンチによって、「教育費か老後資金か」の二択を迫られる場面が現実になりつつあります。文部科学省「令和5年度子供の学習費調査」(2024年12月公表)では、公立中・高、私立小・中の学習費がいずれも過去最高を更新しました。

今回の記事では、教育費の年収別危険ライン、優先順位の付け方、奨学金や教育ローンの賢い使い方まで、FPが相談現場で見ている判断軸を具体的な数字とともに解説します。

出典:文部科学省 令和5年度子供の学習費調査結果のポイント

プロに無料で教育資金について相談する→

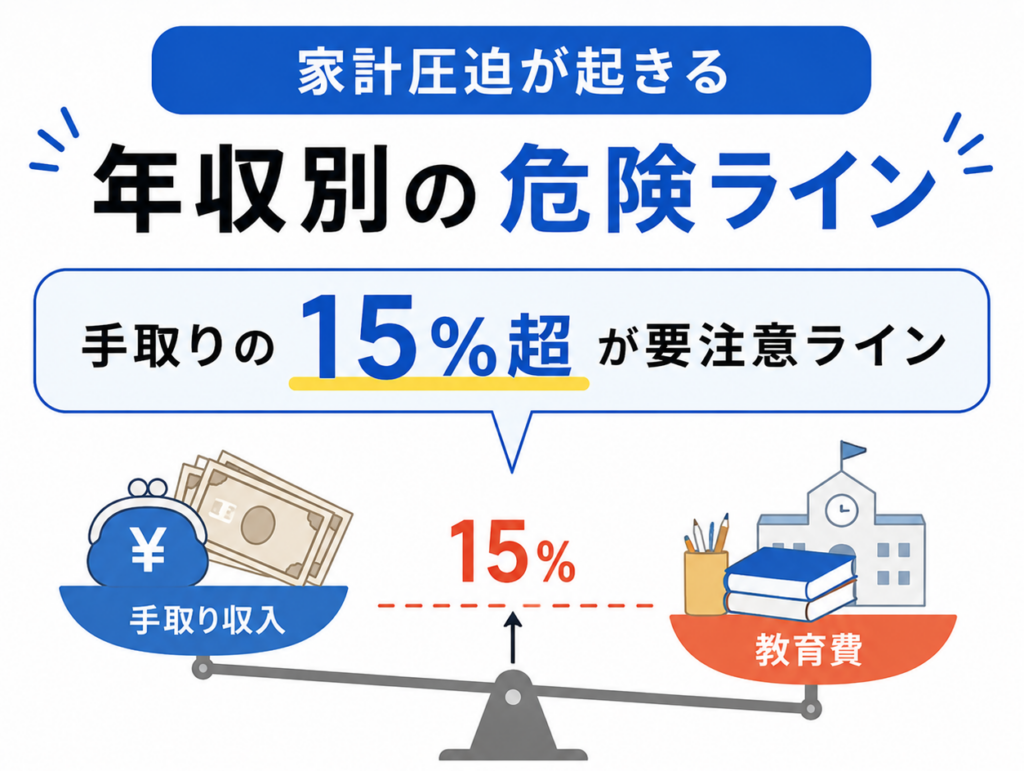

家計圧迫が起きる「年収別の危険ライン」

教育費をどのくらいかけると家計が圧迫されるのかは、各家庭の年収によって大きく異なります。

手取りの15%超が要注意ラインとされる理由

教育費の負担割合は、世帯年収によって大きく変わります。

日本政策金融公庫「令和3年度教育費負担の実態調査」によれば、世帯年収に占める在学費用の割合は平均14.9%、年収200〜400万円世帯では26.7%と、家計の3分の1近くを占める実態が示されました。手取りの15%を超えると貯蓄や老後準備に回す余力が少なくなっていくため、平均的な値に収まるように教育費をコントロールすることを意識しましょう。

ここで重要なのは、額面年収ではなく手取りベースで判断する視点です。

例えば額面年収600万円なら手取りはおおむね約470万円、その15%にあたる月約5.9万円が教育費の上限目安と考えると、感覚的に把握しやすくなります。

出典:日本政策金融公庫「令和3年度教育費負担の実態調査」

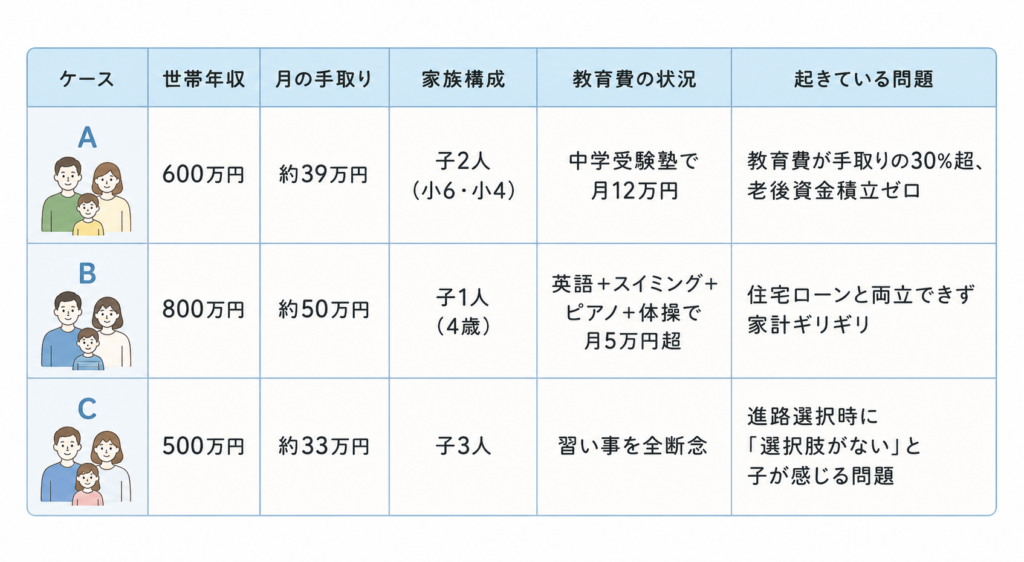

ケーススタディ——年収・家族構成別の3パターン

ここではケーススタディとして、実際のFP相談現場で見られる典型的な年収・家族構成別の3パターンを紹介します。

ケースA(世帯年収600万円・子2人・小6と小4)では、中学受験塾に月12万円かけており、教育費が手取りの30%超に膨らみ老後資金の積立がゼロになっていました。中学受験は途中で抜けにくい構造があり、走り出してから引き返すのが難しく、家計をさらに圧迫します。

ケースB(世帯年収800万円・子1人・4歳)は、英語・スイミング・ピアノ・体操で月5万円超(手取りの約10%)の習い事支出が発生し、割合としては危険ライン以下であるものの、重い住宅ローンと両立できず家計がギリギリの状態でした。

ケースC(世帯年収500万円・子3人)は、習い事をすべて断念した結果、進路選択時に子どもが「自分には選択肢がない」と感じる別種の問題が生じかねません。

教育費は多すぎても少なすぎても歪みが出るため、家計余力と子の希望の両面から再点検しましょう。

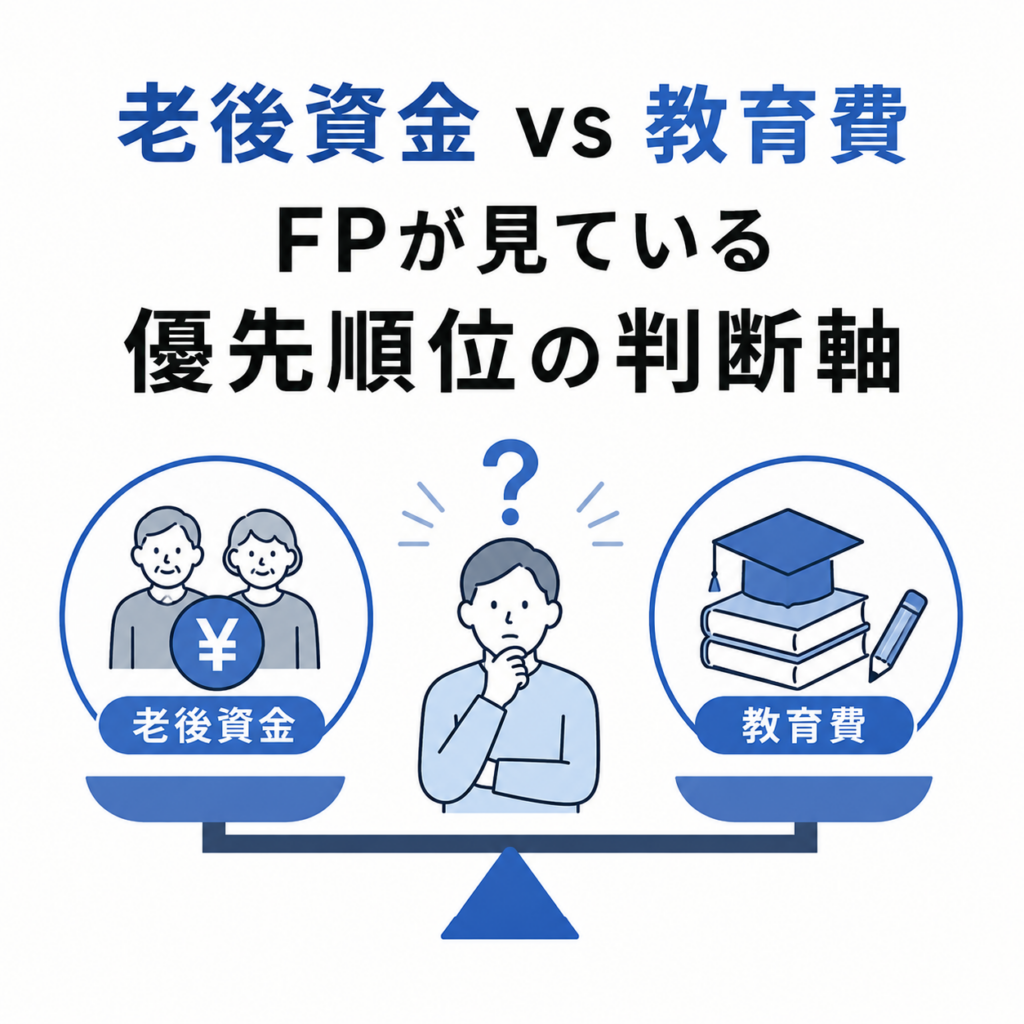

「老後資金 vs 教育費」FPが見ている優先順位の判断軸

教育費を掛けすぎると将来の老後資金の蓄えが少なくなりますが、逆に老後不安から教育費を過度に削ってしまうケースも見受けられます。

ここでは、老後資金と教育費について、FPの視点から優先順位の判断軸を解説します。

なぜ老後資金が教育費より優先される場面があるのか

教育費と老後資金がぶつかったとき、FPは老後資金を優先する判断を提案する場面が少なくありません。

最大の理由は、教育費には奨学金や教育ローンという借入手段が存在する一方で、老後資金には借入手段が用意されていない点にあります。親世代が老後に困窮すれば、最終的に介護費用や生活援助の形で子世代に経済的負担が転嫁されるリスクが生まれます。

「子どもにお金をかける=子のため」と単純に結論づけない視点が、長期的には家族全体を守ることにつながるのです。

教育費の上限を先に決め、その範囲内で最大限の支援をする発想に切り替えると、判断軸がぶれにくくなります。

「3つの財布」で分けて管理する考え方

教育費の膨張に振り回されないためには、家計を3つに分けて管理する手法が有効です。

具体的には、生活防衛資金(生活費6か月分)、教育資金(学資保険・NISA等)、老後資金(iDeCo・NISA等)の3つを、別口座・別商品で運用する仕組みを整えます。教育費が想定より膨らんだ場合でも、ほかの2つに影響させない仕組みが家計の安全装置として機能します。

具体策として、児童手当(第1子・第2子の場合、0歳〜高校卒業まで総額約234万円)を全額教育資金口座へ自動振替する方法が現実的です。

口座を分けるだけで「何にいくら使えるか」が可視化され、衝動的な教育投資の歯止めにもなります。

年代別の優先順位の付け方

優先順位は、世帯主の年代によって組み替えるのが現実的です。

30代前半は、老後資金をNISAで少額からでも始め、教育費は児童手当の貯蓄を中心にカバーすると無理がありません。40代は教育費のピーク期に入りますが、iDeCoや企業型DCの積立は止めない判断が望ましく、そうすることで複利の効果を最大化できます。

50代以降は教育費よりも老後資金を優先するフェーズへ切り替え、子の大学卒業時の親年齢を起点に逆算した計画を立てましょう。

世代ごとに「攻め」と「守り」のバランスを変える発想が、長期で家計を安定させます。

大学進学を見据えた奨学金・教育ローンとの付き合い方

教育費のなかでも大きな部分を占めるのが、大学進学と在学に関する費用です。ここでは、進学を見据えたときの奨学金・教育ローンとの付き合い方について解説します。

大学進学率58.6%——「進学はほぼ前提」の時代

大学進学はもはや特別な選択ではなく、標準的な進路になりつつあります。

文部科学省「令和7年度学校基本調査」によれば、大学進学率は58.6%で10年連続増・過去最高を記録しました。大学・短大合計の進学率は61.4%に達しています。

「進学させる前提」で資金計画を立てるのが、いまや家計設計の標準的な発想になりました。

子どもが小さいうちから大学費用を逆算で積み立てる姿勢が、子どもの選択肢を広げる土台になります。

出典:文部科学省「令和7年度学校基本調査」

国公立・私立で大きく異なる大学4年間の費用

大学4年間の総費用は、進学先によって100万〜300万円以上の差が出ます。

日本政策金融公庫「令和3年度教育費負担の実態調査」によれば、入学・在学費用の合計は国公立大学で約481万円、私立文系で約690万円、私立理系で約822万円となっています。自宅外通学の場合は年間100万円超の仕送りが追加で発生し、4年間で約400万円が上乗せされる計算です。

「自宅から通えるか」で総額が大きく変わる現実は、進学先選びの段階で家族会議の議題に上げておきたい論点です。

国公立かつ自宅通学なら、私立自宅外と比べて1,000万円以上の差が生まれる試算もあります。

出典:日本政策金融公庫「令和3年度教育費負担の実態調査」

奨学金の実態と平均借入額

奨学金は身近な選択肢になりましたが、借入額の重みは年々増しています。

JASSO「令和6年度学生生活調査」では、大学昼間部の51.1%が何らかの奨学金を利用しています。中央労福協2024年調査によれば、JASSO貸与型奨学金の平均借入総額は344.9万円(中央値312.1万円)で過去最高を記録しました。

借入総額によりますが、返済期間は15〜20年となることが多く、月々の返済額は約1.4〜2万円が一般的なラインです。

奨学金について家族で絶対に共有しておきたいのは、「借りるのは子ども本人である」という点です。卒業後の結婚・出産・住宅購入に影響する点を家族でしっかり共有してから利用を決めましょう。

出典:JASSO「令和6年度学生生活調査」

教育ローンの選択肢と注意点

教育ローンは奨学金と性質が異なるため、用途の使い分けが重要です。

日本政策金融公庫「国の教育ローン」は金利が年3.75%(2026年5月時点、固定)、上限350万円(条件により450万円)に設定されています。民間銀行の教育ローンは金利が年0.9〜18%程度と幅広く、商品比較が欠かせません。

教育ローンは「親の借金」、奨学金は「子の借金」という違いを家族で明確にしてから利用を判断しましょう。

出典:日本政策金融公庫「教育一般貸付(国の教育ローン)」

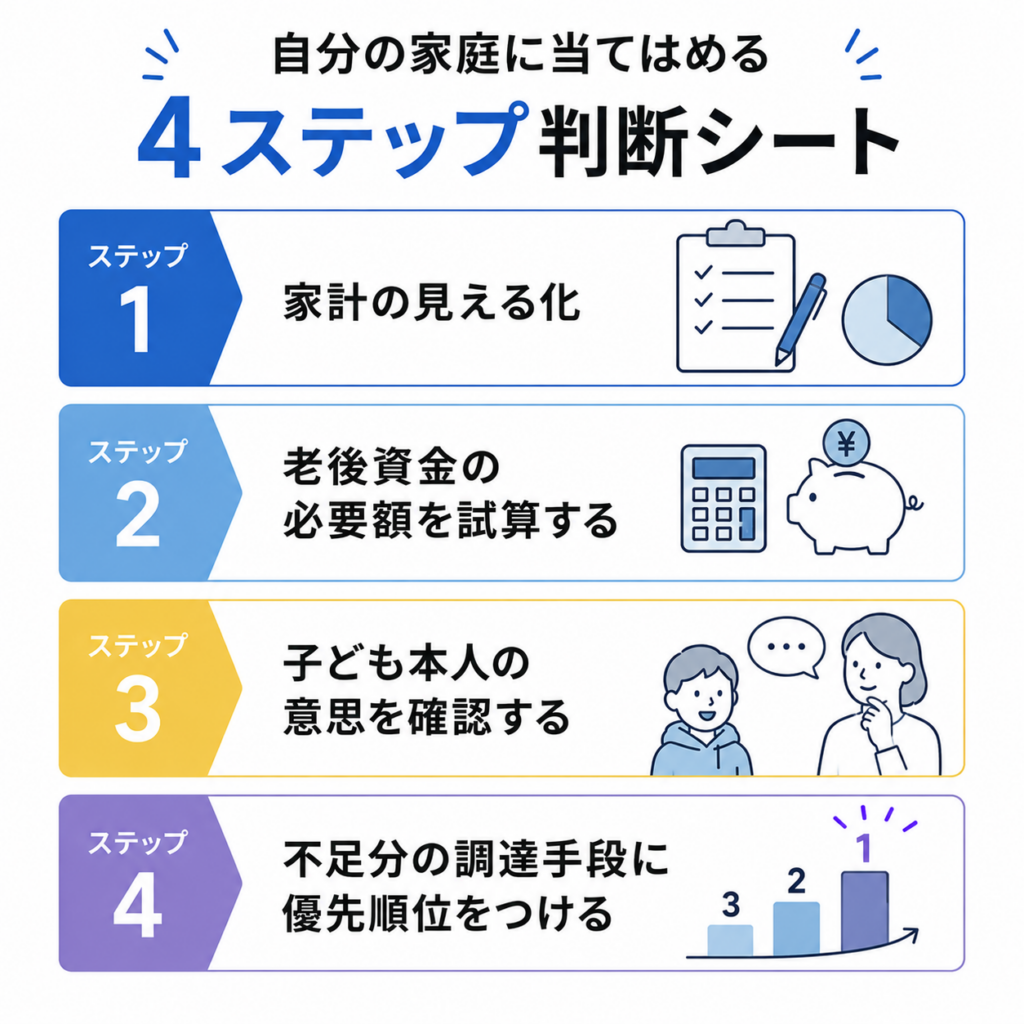

自分の家庭に当てはめる「4ステップ判断シート」

ここからは、教育費にかけられる金額を試算する際の4つのステップについて解説します。

数字の可視化から子の意思確認まで段階的に進めれば、感覚ではなく根拠に基づいた借入・支出判断ができるようになります。

ステップ1|家計の見える化

最初のステップは、家計の実態を数字でとらえる作業です。

直近3か月の家計簿から、手取り収入に占める教育費比率を算出してみましょう。15%を超えていれば家計見直しのサイン、20%を超えていれば早急な再構築が必要な『危険水域』です。

数字を出すと、感覚で「使いすぎ」と感じていた支出が意外と少ない場合や、その逆も明らかになります。

可視化の段階を飛ばして対策を打っても、効果が限定的になりやすい点に注意しましょう。

ステップ2|老後資金の必要額を試算する

家計を見える化したら、次は老後側の必要額を試算します。

子どもの大学卒業時の親年齢を確認し、第一子と第二子で4歳差なら末子卒業時に親が60歳という時間軸が見えてきます。退職金や年金見込み額から逆算し、教育費に回せる上限を世帯で設定する作業に進みましょう。

老後資金の試算は、ねんきんネットや勤務先の退職金規程を確認すれば概算が出せます。

「老後に必要な額」を先に確定させると、教育費の上限が自動的に見えてくる構造です。

ステップ3|子ども本人の意思を確認する

家計だけでなく、子ども本人の意思確認も判断材料に欠かせません。

小学校高学年以降は、本人へのヒアリングを定期的に行う習慣をつけましょう。「やりたい進路」と「親の希望」を切り分けて整理すると、本当に必要な教育投資が見えてきます。

低学年のうちから「お金の話」を家族で共有しておくと、進路選択期に意思疎通がスムーズになります。

子の主体性を引き出すヒアリングが、結果として家計を守る役割も果たします。

ステップ4|不足分の調達手段に優先順位をつける

最後のステップは、不足分の調達手段に優先順位をつける作業です。

優先順位は、①積立貯蓄、②給付型奨学金、③貸与型奨学金(無利子→有利子の順)、④教育ローンの順番が基本になります。「借りる前提」を決めるなら早めに家族会議で意思合わせを行い、返済主体や返済期間まで共有しておきましょう。

優先順位を逆にすると、利息負担が膨らんで長期の家計圧迫につながりやすくなります。

「いつ・いくら・誰が・どこから」を明確にしてから手段を選ぶ姿勢が、ぶれない判断につながります。

まとめ

教育費の年収別危険ラインや、奨学金平均借入額344.9万円という重みなど、数字で押さえておきたいポイントを解説してきました。

FPが見ている判断軸は、教育費の金額単体ではなく、老後資金との両立とライフプラン全体の最適化です。

「教育費が手取り15%超」「老後資金の積立が止まっている」「進学先で夫婦の意見が割れる」「きょうだい間の差で悩む」といったサインがあれば、専門家への相談を検討してみましょう。

タスカルのFP相談サービスを活用すれば、家計の現状把握から将来シミュレーションまで一緒に整理できます。ひとりで抱え込まず、第三者の視点を借りて家計の地図を描き直してみましょう。

タスカルでの”教育資金の相談”はこちらから