記事の概要

教育費は、子どもが生まれてすぐにはあまりかからない支出ですが、進学のたびにまとまったお金が必要になります。

幼稚園から大学まで、公立か私立か、自宅通学か一人暮らしかによって総額は大きく変わります。

準備が遅れると、家計を圧迫したり、進路選択に影響したりすることもあります。

本記事では、幼稚園から大学までにかかる費用の目安を進路別に整理し、将来あわてないために今からできる備え方までわかりやすく解説します。

記事の概要

教育費は、子どもが生まれてすぐにはあまりかからない支出ですが、進学のたびにまとまったお金が必要になります。

幼稚園から大学まで、公立か私立か、自宅通学か一人暮らしかによって総額は大きく変わります。

準備が遅れると、家計を圧迫したり、進路選択に影響したりすることもあります。

本記事では、幼稚園から大学までにかかる費用の目安を進路別に整理し、将来あわてないために今からできる備え方までわかりやすく解説します。

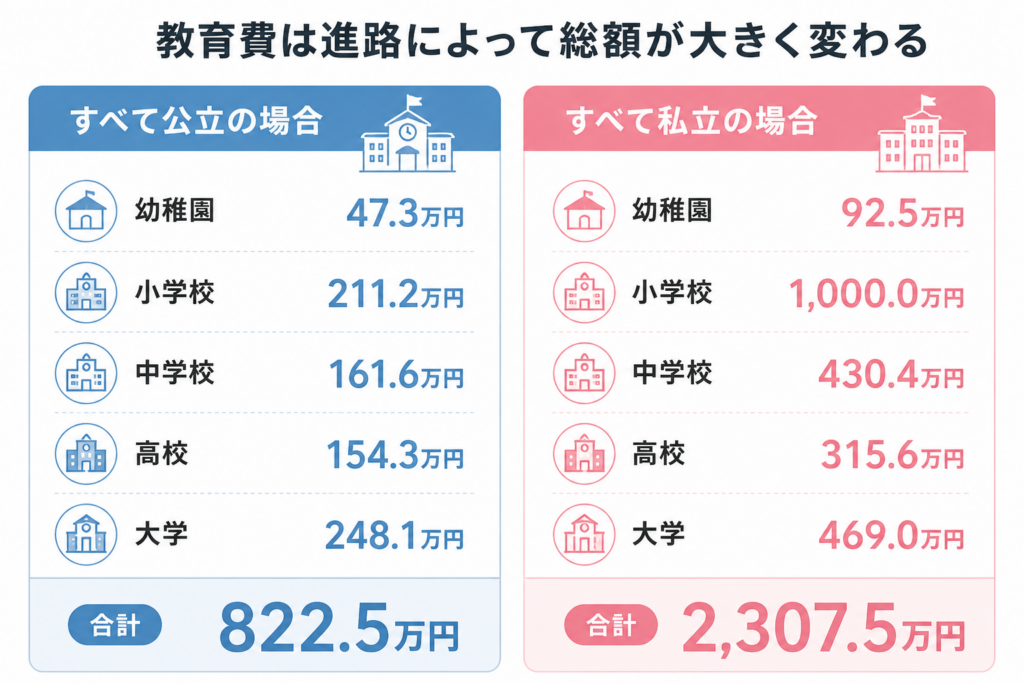

教育費は、子どもの人数よりも進路選択によって総額が大きく変わります。

特に、公立中心で進学するか、私立中心で進学するかで差は数百万円単位になることもあります。

日本政策公庫の子供の学習費調査では、年間の学習費総額は公立小学校で約35万円、私立小学校で約167万円とされています。小学校6年間で単純計算すると、公立は約210万円、私立は約1,000万円となり、この時点でも大きな差です。

中学校では公立が年間約54万円、私立が約144万円、高校では公立が約60万円、私立が約103万円という調査結果があります。

授業料だけでなく、教材費、給食費、制服代、通学費、塾代なども含まれるため、想像以上に負担は大きくなりやすいのが現実です。

さらに大学進学では差が広がります。日本政策金融公庫の調査では、大学入学費用と在学費用を含めた4年間の平均額は、自宅通学で約500万円、自宅外通学で約1,000万円近くになるケースもあります。仕送りや家賃が加わるためです。

つまり、教育費は一律ではありません。どの進路を想定するかで必要額は大きく変わるため、早い段階で家庭ごとの進学プランを考え、資金準備を始めることが重要です。

出典:文部科学省ほか各種調査、日本政策金融公庫資料をもとに作成

大学進学は、教育費の中でも最も大きな支出になりやすいです。

理由は、入学金・授業料に加えて、教材費、通学費、パソコン購入費、場合によっては一人暮らし費用まで重なるためです。高校までの教育費は毎年分散して発生しますが、大学は入学時にまとまった資金が必要になります。

たとえば国公立大学では、入学金約28万円、年間授業料約54万円が標準的な水準です。4年間通うと学費だけで約240万円前後になります。

一方、私立大学は文系で4年間約400万〜500万円、理系では約550万〜700万円になることも珍しくありません。医歯薬系はさらに高額になり、1,000万円を超えるケースもあります。

加えて、自宅外通学になると負担は一気に増えます。家賃7万円の地域で一人暮らしをした場合、家賃だけで年間84万円です。

そこに食費、光熱費、通信費、生活費を含めると、仕送りは月10万〜15万円になる家庭もあります。4年間続けば生活費だけで500万円前後になることもあります。

たとえば、私立文系大学へ進学し、地方から東京で一人暮らしをするケースでは、学費450万円+生活費500万円で総額950万円前後になる計算です。進学先によっては1,000万円近い準備が必要になることもあります。

大学費用で慌てないためには、高校入学前までに大まかな進路を想定し、毎月積み立てることが重要です。児童手当を貯蓄に回す、NISAを活用する、奨学金制度を早めに調べておくことで、必要な資金の見通しが立てやすくなります。

また、進学先や自宅・一人暮らしといった条件によっても費用は大きく変わるため、複数のパターンを想定して準備しておくことが大切です。

早いうちから計画的に備えることで、進学の選択肢を狭めず、家計への負担も無理のない範囲に抑えることができます。

教育費を準備するときに大切なのは、一度に大金を用意しようとしないことです。

毎月の家計の中で無理なく積み立て、必要な時期までに計画的に増やしていくことが現実的です。ここでは、多くの家庭が取り組みやすい3つの方法を紹介します。

まず1つ目は、児童手当をそのまま教育費として積み立てる方法です。児童手当を生活費に混ぜると使ってしまいやすいため、受け取ったら別口座へ移す仕組みにすると残しやすくなります。たとえば月1万円〜1.5万円でも、15年間積み立てれば180万〜270万円になります。高校や大学入学時のまとまった資金として使いやすい方法です。

2つ目は、つみたて投資を活用して長期で準備する方法です。

大学進学まで10年以上ある家庭なら、毎月2万円を年3%で18年間積み立てた場合、元本432万円に対し約560万円前後になる可能性があります。価格変動はありますが、時間を味方につけやすいのが特徴です。使う時期が近いお金は現金、10年以上先のお金は積立投資と分けると管理しやすくなります。

3つ目は、家計の固定費を見直して教育費枠を作る方法です。たとえば通信費を月8,000円下げ、保険料を月1万円見直せば、合計月1.8万円を教育費に回せます。年間では21.6万円です。節約を我慢で続けるより、固定費改善のほうが効果は長続きしやすくなります。

教育費準備は、金額より早く始めることが重要です。少額でも今月から自動積立を設定するだけで、将来の負担は大きく変わります。

教育費は、必要になる直前に慌てて準備しようとすると家計への負担が大きくなります。

幼稚園から大学までの費用を早めに知り、いつ・いくら必要になるかを把握しておけば、毎月少額の積み立てでも十分に備えやすくなります。

特に大学進学費用は高額になりやすいため、児童手当の活用や積立投資、固定費見直しなどを早く始めることが効果的です。

教育費は不安になるものではなく、計画すれば対応しやすい支出です。今できる準備から始めることが、家計を楽にする第一歩になります。

いかがでしたでしょうか。

教育費は金額が大きい分、不安になりやすい支出ですが、早めに全体像を把握して計画的に準備すれば、無理なく対応することができます。

大切なのは、進路の可能性を踏まえながら、自分の家計に合った備え方を考えることです。

とはいえ、必要な金額や準備方法は家庭ごとに大きく異なります。

もし不安を感じている場合は、一度専門家に相談し、現実的な教育費プランを整理してみてください。 タスカルのFP相談サービスで、将来に備えた安心の準備を進めていきましょう。