家を買っていい人・ダメな人|住宅購入で失敗しない資金計画の全知識

記事の概要

住宅は人生最大の買い物と言われますが、多くの人が感情や勢いで決断してしまいます。

マイホームへの憧れや、今が買い時という情報に背中を押され、気づけば無理なローンを抱えているケースも少なくありません。

本来、住宅購入で最も重要なのは物件選びではなく資金計画です。自己資金はいくら用意すべきか、頭金は本当に必要なのか、どの価格帯なら無理なく返済できるのか。

こうした基準が曖昧なままでは、購入後に家計が崩れるリスクが高まります。

本記事では、家を買っていい人・ダメな人の違いを明確にし、失敗しないための資金計画の考え方をわかりやすく解説します。

プロに無料で住宅購入資金について相談する→

住宅購入は本当に必要か|買う前に考えるべき前提条件

住宅購入を考えるうえで、最初に整理すべきなのは、本当に今買う必要があるのかという視点です。

家は資産であると同時に、大きな固定費でもあります。一度購入すれば、ローン返済に加えて固定資産税や修繕費などの負担が長期間続きます。

そのため、将来の収入やライフスタイルの変化に対応できるかを冷静に見極める必要があります。

例えば、転職や転勤の可能性が高い人や、家族構成がまだ固まっていない場合は、購入のタイミングとして適切とは言えません。

一方で、長期的に住む場所が明確で、収入も安定している場合は、購入のメリットを享受しやすくなります。

住宅購入はタイミングを間違えるとリスクになりますが、条件が整っていれば大きな安心にもつながります。まずは必要性から判断することが重要です。

家を買っていい人・ダメな人の決定的な違い

家を買っていい人とダメな人の違いは、収入の多さではありません。決定的なのは、将来を前提にした資金計画ができているかどうかです。

まず、買っていい人の特徴は、収入と支出のバランスが安定していることです。毎月どれくらい貯蓄できているかを把握し、その余力の範囲内でローンを組もうとしています。

さらに、将来のライフイベントも考慮しています。教育費や老後資金を見据えたうえで、それでも無理のない返済ができるかを判断しています。

一方で、買ってはいけない人は、現在の収入だけを基準に判断してしまいます。ボーナス込みでギリギリ返せる計画や、将来も収入が伸び続ける前提でローンを組むケースは典型的です。

また、貯蓄がほとんどない状態で購入に踏み切るのもリスクが高い行動です。予期せぬ出費が発生した瞬間に、家計が崩れる可能性があります。

もう一つの違いは、感情と数字のどちらで判断しているかです。いい物件に出会った、周りが買っているという理由だけで決断する人は、後から苦しくなる傾向があります。

対して、数字を基準に判断できる人は、自分にとって無理のない選択ができます。

住宅購入はゴールではなくスタートです。購入後も生活は続いていきます。その前提で考えられるかどうかが、失敗するかどうかを分けるポイントです。

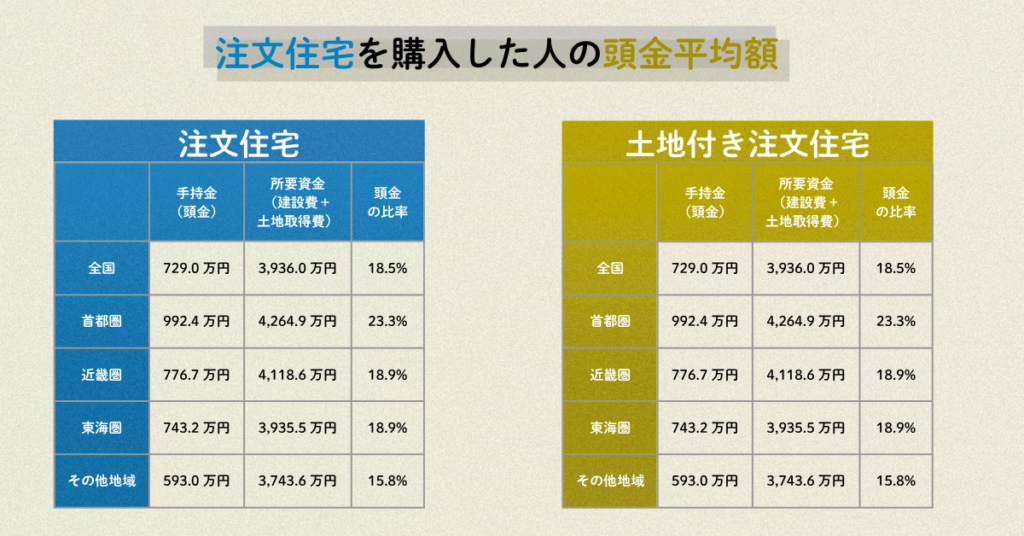

失敗しないための資金計画|自己資金と頭金の考え方

住宅購入で失敗しないためには、物件選びよりも先に資金計画を固める必要があります。特に重要なのが、自己資金と頭金の考え方です。

まず自己資金とは、購入時に使える現金のことですが、すべてを頭金に回すのは危険です。手元資金がゼロに近づくと、急な出費や収入減に対応できなくなります。

目安としては、生活費の6か月〜1年分は必ず残しておくべきです。これが家計の防御力になります。

次に頭金ですが、多く入れれば安心というわけではありません。

確かに借入額は減り、利息負担も軽くなりますが、その分、手元資金が減るリスクもあります。

特に今は低金利の環境もあり、無理に頭金を増やすより、資金を分散して持っておく方が安全なケースもあります。

大切なのは、頭金の額ではなく、購入後も安定して生活できるかどうかです。

そのためには、購入時の支出だけでなく、固定資産税や修繕費、保険などのランニングコストも含めて考える必要があります。

資金計画の本質は、無理なく払い続けられる状態を作ることです。見た目の条件よりも、家計全体のバランスを優先することが、住宅購入で失敗しない最大のポイントです。

※出典:住宅金融支援機構「2024年度フラット35利用者調査」

適正価格の見極め方|無理なく払える住宅ローンの基準

適正価格を見極めるうえで重要なのは、借りられる金額ではなく、無理なく返せる金額で判断することです。金融機関は年収に対して比較的高い借入額を提示してきますが、それはあくまで貸せるラインであり、生活を守れるラインではありません。

一般的な目安としては、年間返済額が年収の20〜25%以内に収まっているかが一つの基準になります。

これを超えると、教育費や老後資金とのバランスが崩れやすくなります。また、ボーナス返済に頼る計画は避けた方が安全です。ボーナスは保証された収入ではなく、景気や会社の状況で大きく変動するためです。

さらに見落とされがちなのが、購入後のコストです。住宅ローンの返済だけでなく、固定資産税、管理費、修繕積立金などが継続的に発生します。これらを含めた総支出で考えないと、想定以上に家計を圧迫する可能性があります。

適正価格とは、自分の収入と支出のバランスの中で、長期的に無理なく維持できるラインのことです。背伸びして買うのではなく、余裕を持って続けられるかどうか。この視点で判断することが、後悔しない住宅購入につながります。

住宅購入でよくある失敗パターンと回避策

住宅購入で失敗する人には、いくつか共通するパターンがあります。事前に知っておくだけでも、大きなリスクは避けられます。

まず多いのが、予算オーバーです。理想の物件に出会うと、少し無理をしてでも買いたくなるものです。しかし、その数百万円の上乗せが、毎月の返済に長く重くのしかかります。回避策はシンプルで、最初に決めた上限を絶対に超えないことです。感情ではなく、ルールで判断することが重要です。

次に、頭金を入れすぎるケースです。安心感を得るために多くの資金を投入してしまい、購入後の生活が不安定になるパターンです。対策としては、必ず生活防衛資金を残したうえで頭金を設定することです。

また、ボーナス返済に頼る計画も危険です。ボーナスが減額されたり、支給されなくなった場合、一気に返済が苦しくなります。できるだけ月々の返済だけで完結する設計にしておく方が安全です。

さらに、将来の支出を軽視することも失敗の原因です。教育費や車の買い替え、老後資金など、大きな支出は必ずやってきます。住宅ローンだけに集中すると、後から家計が回らなくなります。

これらに共通しているのは、短期的な視点で判断してしまうことです。住宅購入は長期戦です。今の状況だけでなく、将来まで見据えて設計することが、失敗を防ぐ最大のポイントです。

まとめ|家は感情ではなく「数字」で判断する

住宅購入は、多くの人にとって夢の実現ですが、その一方で家計に長く影響を与える大きな決断でもあります。

だからこそ大切なのは、感情ではなく数字で判断することです。いい物件に出会った、今が買い時だと言われた、周りが買っている。こうした理由だけで決断すると、後から無理が生じる可能性が高くなります。

本来見るべきは、自分の収入と支出のバランス、将来のライフイベント、そして無理なく返済し続けられるかどうかです。住宅ローンは借りられる額ではなく、返し続けられる額で考える必要があります。余裕を持った資金計画こそが、長期的な安心につながります。

家は買うことがゴールではなく、その後の生活が続いていくものです。だからこそ、一時の感情ではなく、冷静な数字に基づいて判断することが重要です。正しく設計された資金計画があれば、住宅購入はリスクではなく、安心を手に入れる選択になります。

いかがでしたでしょうか。

住宅購入は「買えるかどうか」ではなく、「買っても大丈夫かどうか」で判断することが大切です。

そのためには、感情やタイミングではなく、しっかりとした資金計画に基づいて判断する必要があります。

ただし、自分ひとりで将来の収支やリスクまで正確に見通すのは簡単ではありません。

だからこそ、一度プロの視点で客観的にチェックしてもらうことで、安心して判断できる状態をつくることが重要です。

後悔しない住宅購入のために、まずはタスカルのFP相談サービスで、あなたに合った資金計画を確認してみてください。

将来の安心と、今の家計のバランスを整える第一歩として、お気軽にご相談ください。

タスカルでの”住宅購入資金相談”はこちらから