住宅ローンはいくらまで借りていい?年収別・無理のない借入額と失敗しないための判断基準【2026年最新版】

記事の概要

住宅購入を検討し始めたとき、「銀行の事前審査で4,500万円まで借りられると言われたのですが、本当に大丈夫でしょうか?」という疑問を持つ方は多いのではないでしょうか。

2024年3月に日銀がマイナス金利を解除して以降、追加利上げが3回実施され、政策金利は約0.75%まで上昇しています。フラット35の最多金利も2026年4月時点で2.490%となり、住宅購入を取り巻く金利環境は大きく変わりました。

今回の記事では、住宅ローンの借入判断に必要な正しい基準を解説します。年収別の借入シミュレーションや年収以外の判断ポイント、実際の失敗例まで、具体的な数字を交えて整理しています。

プロに無料で住宅購入資金について相談する→

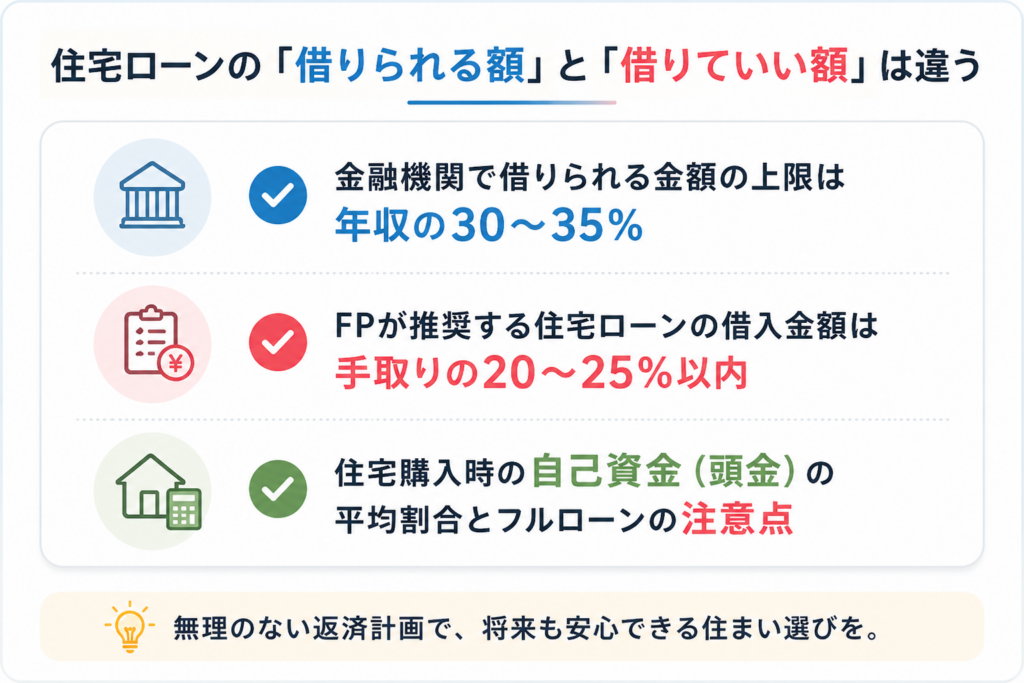

住宅ローンの「借りられる額」と「借りていい額」は違う

まず最も重要な前提を押さえておきましょう。金融機関が「貸してくれる額」と、あなたが「無理なく返せる額」は同じではありません。

金融機関で借りられる金額の上限は年収の30~35%

住宅ローンで借りられる上限金額は、年収に占める年間返済額の割合(返済負担率)によって決まります。例えばフラット35では以下の通りです。

●年収400万円未満:30%以下

●年収400万円以上:35%以下

民間銀行では金融機関ごとに基準が異なりますが、一般的に30〜40%が審査上の目安です。ただし、この数字は「融資してもらえる上限」であり、無理なく返せる金額とは別の話になります。

FPが推奨する住宅ローンの借入金額は手取りの20~25%以内

ファイナンシャルプランナーが推奨する返済負担率は、手取り収入の20〜25%以内です。

なぜ額面ではなく手取りで考えるべきかというと、金融機関の審査は額面年収を基準にしているため、実際の手取りで見ると負担率がかなり高くなるからです。

例えば、額面年収が500万円の場合、社会保険料や所得税を差し引くと手取りは約400万円程度になります。返済負担率35%で借りると、額面ベースでは審査が通っても、手取りベースでは返済比率が約44%まで跳ね上がります。

住宅金融支援機構の2024年度フラット35利用者調査によると、返済負担率の全体平均は23.2%で、25%未満の層が全体の半数以上を占めています。実際に住宅を購入した人々も、手取りの20%~25%前後を意識して借入額を設定している実態がわかります。

出典:住宅金融支援機構2024年度フラット35利用者調査

住宅購入時の自己資金(頭金)の平均割合とフルローンの注意点

国土交通省「令和6年度 住宅市場動向調査」によると、住宅取得時の自己資金比率の平均は以下の通りです。

| 住宅の種類 | 住宅取得時の自己資本比率 |

|---|

| 注文住宅 | 32.2% |

| 分譲戸建住宅 | 27.3% |

| 分譲マンション | 44.7% |

購入価格の2〜4割程度を自己資金で賄っているのが実態であり、自己資金から諸費用を差し引いた実質的な頭金は物件価格の1〜3割に相当します。

フラット35では物件価格の9割以下の借入であれば低い金利が適用され、9割を超えると金利が上乗せされます。頭金を物件価格の1割以上用意できるかどうかが、金利と総返済額を大きく左右するポイントです。

頭金ゼロのフルローンを選んだ場合、購入直後は住宅ローン残高が物件の時価を上回る状態(担保割れ)になりやすくなります。転勤やライフスタイルの変化で売却が必要になっても、ローン残高が売却価格を超えていれば差額を現金で用意しないと売れません。

「頭金ゼロでも買える」という事実と、「頭金ゼロで買うべきか」は、まったく別の問題です。生活費の余力を確保したうえで、可能な範囲で物件価格の1割以上を準備する姿勢が、将来のリスクを大きく下げます。

出典:国土交通省「令和6年度 住宅市場動向調査」

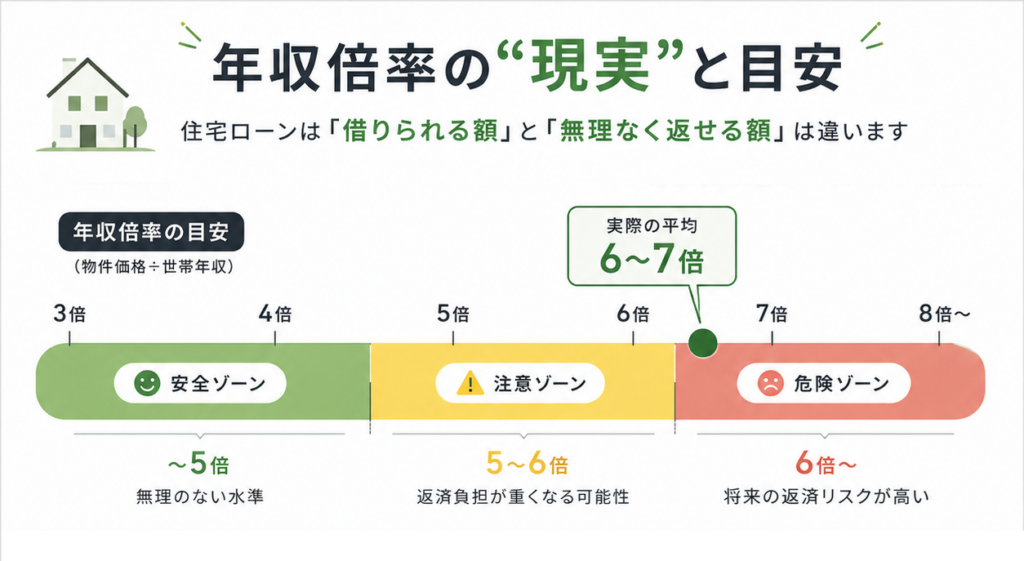

住宅ローンの年収倍率の”現実”と目安

住宅金融支援機構の2024年度フラット35利用者調査によると、住宅購入世帯の年収倍率の平均は6〜7倍でした。全国平均でも年収の7倍近い価格の物件を購入しており、実態として相当に高い水準で借入が行われています。

ただし、この平均値は「実際に買えた人」のデータであり、無理のない金額の根拠ではない点に注意が必要です。金利1%台前半で借りられた時代の数字も含まれており、金利が2%台に上昇した今の環境は当時とは異なります。

「年収の5〜7倍」が一般的な目安として語られますが、金利上昇局面では上限寄りに組むほど将来の返済リスクが高まります。年収倍率はあくまで参考指標であり、後述の返済額シミュレーションと合わせて判断する必要があります。

年収別・無理のない借入金額シミュレーション

ここからは具体的なケースで「無理のない借入金額」を見ていきましょう。

前提条件:返済期間35年/元利均等返済/フラット35最多金利2.49%(2026年4月時点)/審査金利3.8%/ボーナス返済なし

| 年収 | 手取り年収 | 借入可能上限

(返済比率35%) | 手取り20%

推奨額 | 月々返済額

目安 |

|---|

| 400万円 | 約320万円 | 約2,700万円[1] | 約1,500万円[2] | 約5.3万円[3] |

| 600万円 | 約470万円 | 約4,000万円 | 約2,200万円 | 約7.8万円 |

| 800万円 | 約600万円 | 約5,400万円 | 約2,800万円 | 約10.0万円 |

| 1,000万円 | 約720万円 | 約6,700万円 | 約3,360万円 | 約12.0万円 |

計算方法の説明

※[1]金融機関が貸し出せる「審査上の上限額」の計算式です。実際の適用金利ではなく、審査用の高めの金利(審査金利:約3.8%など)を用います。

年間返済の上限額:

額面400万円 × 35% = 140万円

月額の返済上限:

140万円 ÷ 12ヶ月 = 約11.66万円

借入可能額の逆算:

月額11.66万円、審査金利3.8%、35年ローンという条件で元本を逆算すると 約2730万円(約2700万円)

※[2]返済期間 35年、金利 約2.6%(将来の金利上昇を見込んだ高めの設定)で計算すると、月々5.3万円の元本は 約1500万円 となります。

※[3]1. 月々の返済目安:約5.3万円(手取りの20%)

まず、ベースとなる「家計に無理のない毎月の返済額」を算出します。

手取り年収の算出:

額面400万円 × 約80%(税金・社会保険料の控除目安) = 約320万円

適正な年間返済額(手取りの20%):

手取り320万円 × 20% = 64万円

月々の返済額:

年間64万円 ÷ 12ヶ月 = 53,333円(約5.3万円)

ケース1:年収400万円・夫婦+子1人

上限近い2,500万円を借りると月々返済額は約8.9万円。手取り月収約26万円のうち3分の1がローンに消えます。子どもの教育費がかかる時期に家計が破綻しやすく、中古マンションや郊外の建売住宅が現実的な選択肢です。

ケース2:年収600万円・共働き夫婦+子2人(30代)

最も相談が多い層です。上限4,000万円を借りると月々返済額は約14.3万円。共働きを前提にしている間は問題なく見えますが、第2子出産で妻が時短勤務になると世帯手取りが2〜3割減るのが一般的。借入は2,800〜3,200万円程度に抑え、子育てピーク時の収入減を織り込むのが安全です。

ケース3:年収800万円・夫婦+子2人(都市部マンション)

都心の新築マンションを検討する層。上限5,400万円借入で月々約19.3万円。一見余裕がありそうですが、年収800万円の手取りは約600万円程度で、税負担が想像より重い点に注意。3,800〜4,500万円が目安。共働きで世帯年収を押し上げて借りる場合は、片働きになるリスクを必ず織り込みましょう。

ケース4:年収1,000万円・夫婦+子2人

年収1,000万円超は税や社会保険料の負担率が高く、額面の印象に比べて手取りは約720万円程度にとどまります。上限の6,700万円借入は月々約24万円となり、教育費(私立中学〜大学想定)と並走するのは厳しくなります。4,500〜5,000万円を現実的なラインとして設定し、教育資金の余力を残しておくことが重要です。

年収以外で必ず考えるべき5つの判断基準

年収倍率と返済負担率だけで決めると後悔する可能性があるため、さまざまな視点から借入金額を決めていきましょう。

ここからは年収以外で考えるべき、住宅購入資金に関する判断基準を5つご紹介します。

家族構成とライフイベント

住宅購入資金を決める際は、将来のライフイベントに関する出費を計算に含めましょう。

例えば子どもの教育費は、幼稚園から大学まで公立ルートで約1,031万円、すべて私立(大学は文系の場合)ルートでは約2,579万円にのぼります。子ども2人を育てながら住宅ローンを返済する場合、大学進学時期に年間300万円前後の教育費が集中する可能性があります。

住宅ローンの返済期間と子どもの進学タイミングを重ね合わせて、家計の山場がいつになるかを事前に確認する姿勢が欠かせません。出産・育休による収入減も想定しておくと、より現実的な資金計画が立てられます。

頭金の有無

毎月の返済金額を抑えるなら、可能な限り頭金を用意することも大切です。

フラット35では融資率9割超(=頭金1割未満)になると金利が上乗せされ、総返済額が増加します。頭金がゼロの状態でスタートすると、物件価値の下落時に担保割れが起きるリスクも高まります。

購入前に手元に残す生活費の余力を確保したうえで、可能な限り物件価格の1割以上の頭金を準備することを検討しましょう。頭金を増やすほど月々の返済額が下がり、金利コストも削減できます。

金利タイプの選択

住宅ローン利用者の約7~8割が変動金利を選んでいますが、2025年12月に日銀が追加利上げを実施し、変動金利への上昇圧力が続いています。ESPフォーキャスト調査では、2026年12月末時点で政策金利が1.0%まで上昇するとの予測も示されています。

教育費など支出が集中する時期に返済額が増えないよう、固定金利で返済額を確定させておく選択肢も有力です。変動金利を選ぶ場合は、金利が1〜2%上昇しても返済を継続できるかどうかを事前にシミュレーションしておきましょう。

物件価格以外の諸費用

住宅購入時の諸費用(仲介手数料・登記費用・融資手数料など)は、物件価格の5〜10%が目安です。マンションでは毎月の修繕積立金や管理費が加わり、戸建では将来の外壁・屋根のメンテナンス費用が発生します。

固定資産税・都市計画税も毎年かかるため、月々のローン返済額にこれらを加算した「実質的な住居費」を把握する必要があります。毎月の返済額だけで家計を計算してしまうと、購入後に費用の多さに驚くことになります。

諸費用・維持費・税金を月換算で合計すると、実際の住宅保有コストはローンの返済額より2〜4万円ほど高くなるケースも珍しくありません。

返済期間と定年

近年は35年超の住宅ローンの比率が23.4%にまで増加しており、60歳以降も返済が続くケースが珍しくありません。30代で35年ローンを組んだ場合、完済は65〜70歳近くになり、退職後も返済が続くリスクがあります。退職金や年金受給額を見越して、繰り上げ返済の計画を借入時から立てておく姿勢が将来の安心につながります。定年後の収入減を考えると、60歳完済を目標に逆算して返済計画を組むのが理想的です。

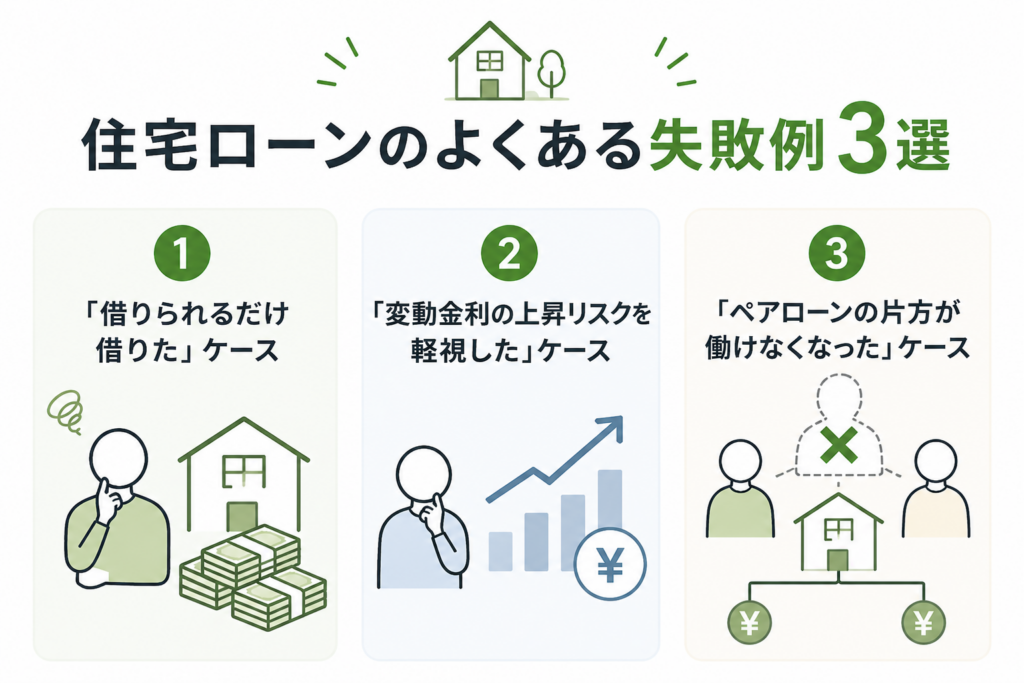

住宅ローンのよくある失敗例3選

最後に、実際の住宅ローンの相談現場で多い失敗例を3つご紹介します。

失敗例1:「借りられるだけ借りた」ケース

年収600万円の共働き夫婦が、銀行の審査上限である4,500万円をそのまま借入した事例です。返済当初は問題なく進んでいましたが、妻が産休・時短勤務に入り世帯手取りが減少し、第2子の誕生も重なって月々の家計が赤字に転落しました。

なぜ失敗したかというと、2人の収入をフルに使った状態で借入額を設定し、どちらかの収入が減ったときの想定をしていなかったからです。審査上限ではなく、夫の収入だけで返せる金額を基準に設定するアプローチが、ペアローン・収入合算では特に重要です。

「今は2人で返せる」という前提で組んだローンは、どちらかの収入が減った瞬間に破綻するリスクをはらんでいます。

失敗例2:「変動金利の上昇リスクを軽視した」ケース

変動金利0.5%で3,500万円を借入した場合、月々の返済額は約9.1万円です。その後の日銀利上げで適用金利が1.5%まで上昇すると、月々の返済額は約10.7万円に増加し、年間で約19万円の負担増になります。

「金利は上がらないだろう」という楽観的な見通しで借入額を決めてしまうのが、このパターンで最もよくある失敗です。変動金利を選ぶ際は、金利が1〜2%上昇した場合の返済額を事前に試算し、その金額でも生活が成り立つかどうかを確認する必要があります。

失敗例3:「ペアローンの片方が働けなくなった」ケース

夫婦の収入を合算して7,000万円をペアローンで借入した事例で、妻が病気で長期休職に入り片方のローン返済が困難になりました。夫の収入だけでは2本のローンの返済を賄えず、返済計画の根本的な見直しを迫られた事例です。

ペアローンは借入額を大きく増やせる反面、片方の収入が途絶えたときのリスクが非常に大きくなります。就業不能保険や所得補償保険などで片方が働けなくなった場合をカバーする仕組みを、借入と同時に整えておくのが鉄則です。

まとめ

住宅ローンで「借りていい額」を判断する際は、銀行が認める審査上限だけでなく手取り収入の20〜25%以内という基準も検討しましょう。年収倍率や返済比率だけでなく、子どもの教育費・金利タイプの選択・物件価格以外の諸費用・定年後の返済継続という5つの要素も加味した上で、最終的な借入額を決めることが大切です。

以下に該当する方は、契約前にFPに相談することを強くおすすめします。

●返済負担率が手取りの25%を超える借入を検討している

●頭金が物件価格の1割未満

●子どもの大学進学期と50代の収入のピークアウトが重なる

●ペアローン・収入合算で借入額を増やそうとしている

●変動金利を選ぶ予定だが、金利上昇時の返済シミュレーションをしていない

無料のFP相談では、家族構成・収入・将来のライフイベントを踏まえた個別シミュレーションが可能です。住宅ローンの契約前、できれば物件を決める前に、一度プロの目で全体設計を確認することをおすすめします。

タスカルのFP相談サービスをご活用ください。

タスカルでの”無料FP相談”はこちらから