iDeCoは節税だけで選ぶと危険|加入前に必ず知るべきメリットと落とし穴

記事の概要

老後資金づくりや節税対策として注目されている制度がiDeCoです。

掛金が所得控除の対象になり、運用益も非課税になるため、非常にお得な制度として紹介されることが多いです。

しかし、節税になるという理由だけで安易に始めると、後からこんなはずではなかったと感じる人も少なくありません。

iDeCoには強いメリットがある一方で、原則60歳まで引き出せない資金拘束や手数料負担、家計との相性など注意点もあります。

つまり、誰にでも無条件で最適な制度ではないということです。大切なのは、節税額だけを見るのではなく、自分の収入、生活資金、将来設計に合っているかを冷静に判断することです。

この記事では、iDeCoの基本的な仕組みからメリット、見落としやすい落とし穴、向いている人と向いていない人の違いまで、初心者にもわかりやすく解説します。

プロに無料でiDeCoについて相談する→

iDeCoとは何か|制度の仕組みをシンプルに理解する

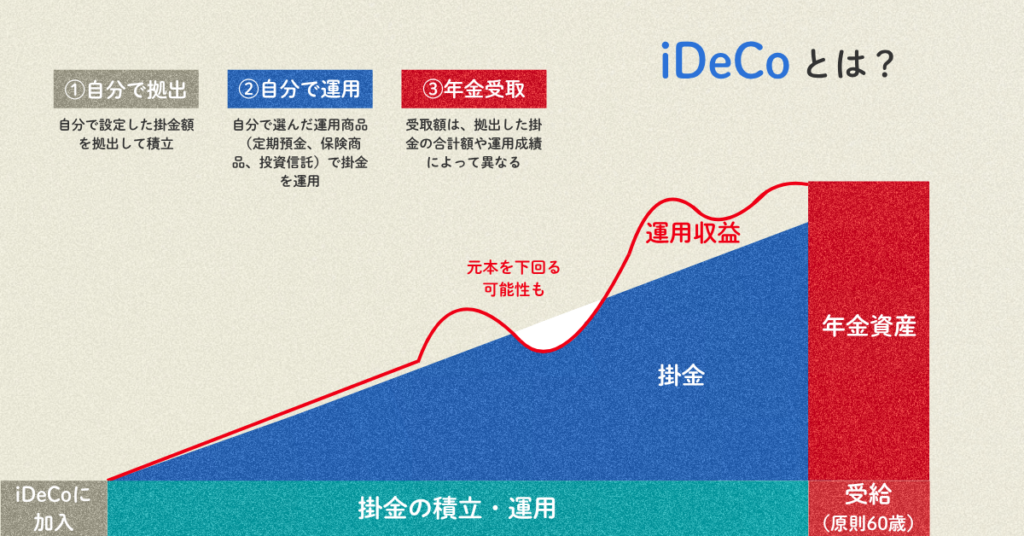

iDeCoとは、個人型確定拠出年金のことです。

自分で毎月掛金を積み立て、自分で商品を選んで運用し、老後資金を作っていく私的年金制度です。

国が用意した制度であり、資産形成を後押しするために税制優遇が用意されています。

仕組みはとてもシンプルです。毎月一定額を拠出し、そのお金で投資信託や定期預金などの商品を購入します。運用成果によって将来受け取る金額は変わります。つまり、貯金箱のように積み立てるだけでなく、運用しながら育てていく制度です。

大きな特徴は、自分で申し込み、自分で運用する点にあります。会社の退職金制度や企業年金と違い、勤務先任せではなく、自分の意思で資産形成を進められます。転職しても継続しやすく、働き方が変わっても使いやすい制度です。

一方で、iDeCoには年金制度としてのルールがあります。

原則60歳まで資産を引き出せません。途中で解約して自由に現金化することも基本的にはできません。この点は、NISAなど他の制度との大きな違いです。

また、加入できる人や掛金上限は職業によって異なります。会社員、公務員、自営業、専業主婦(夫)など立場ごとに条件が変わるため、自分がいくらまで拠出できるか確認が必要です。

iDeCoを一言で表すなら、老後資金専用の積立投資制度です。節税メリットが注目されがちですが、本質は将来使うお金を今から計画的に準備する仕組みにあります。まずは、増やす制度であると同時に、長期間引き出せない制度でもあることを理解することが大切です。

出典:厚生労働省HP iDeCoの概要

iDeCoの最大のメリット|節税効果の本質とは

iDeCoが高く評価される最大の理由は、節税メリットの強さです。

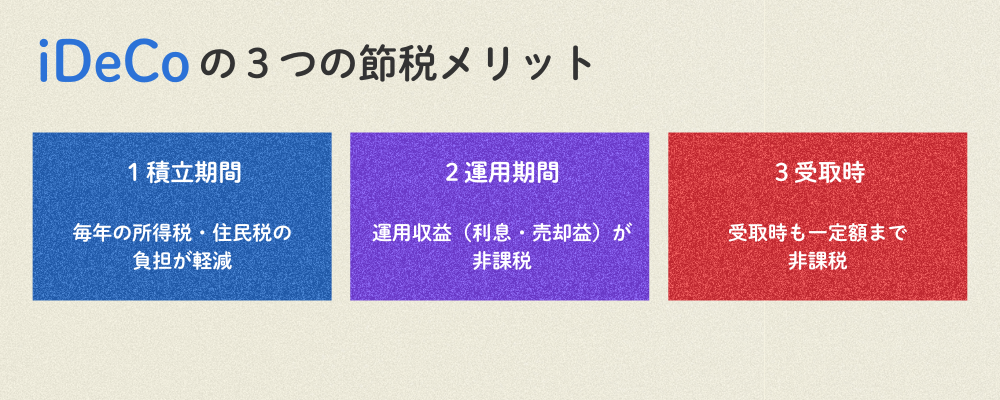

単なる積立制度ではなく、積み立てる時、運用している時、受け取る時の3段階で税制優遇がある点が特徴です。これが他の制度にはない大きな魅力です。

まず最も大きいのが、掛金が所得控除になることです。

毎月拠出した掛金は、その年の所得から差し引かれます。つまり、課税所得が下がり、所得税や住民税の負担が軽くなります。年収が高い人ほど税率が高くなりやすいため、節税効果を実感しやすいです。

たとえば、年間24万円を拠出している人なら、その24万円分に対して課税対象所得が減るイメージです。税率によって差はありますが、毎年数万円単位で負担が軽くなることもあります。これは投資で利益を狙う前に得られる、確定的なメリットと言えます。

次に、運用益が非課税です。通常、投資信託や株式の利益には税金がかかりますが、iDeCo口座内での運用益には課税されません。増えた利益をそのまま再投資しやすく、長期運用との相性が良いです。

さらに、受け取り時にも退職所得控除や公的年金等控除などが使える可能性があります。受け取り方次第で税負担を抑えられる余地があります。

iDeCoの節税効果の本質は、単に税金が安くなることではありません。税金で出ていくはずだったお金を、自分の将来資産へ回せることにあります。つまり、支出を減らしながら資産形成を進められる制度です。

ただし、この強力なメリットも、資金拘束や手数料とのバランスで見る必要があります。節税だけを見れば魅力的ですが、自分の家計に合ってこそ本当のメリットになります。

節税だけで判断すると危険な理由

iDeCoは節税効果が強いため、お得だから入った方がいいと勧められることが多いです。

たしかに税金面では優秀な制度ですが、節税だけを理由に加入すると後悔する人もいます。なぜなら、節税額だけでは見えない制約があるからです。

最大の注意点は、原則60歳まで引き出せないことです。毎月積み立てたお金は、自宅購入、教育費、転職期間の生活費、急な医療費などに使いたくても自由に取り崩せません。税金は減っても、手元資金が足りずに困れば本末転倒です。

たとえば、生活防衛資金が十分でない人が毎月高めの掛金を設定すると、家計に余裕がなくなりやすいです。急な出費が出た時に、カードローンや高金利の借入へ頼るなら、節税メリット以上の損失になる可能性もあります。

また、所得が低い人や課税負担が小さい人は、そもそもの節税効果が限定的な場合があります。所得控除の恩恵は、課税されている所得があってこそ大きくなります。誰でも同じだけ得する制度ではありません。

手数料も見落とされがちです。iDeCoは加入時、口座管理、運営管理など継続的なコストがかかります。少額運用ではコスト負担の割合が高く感じやすいです。

さらに、受け取り時の税制も将来の制度変更や他の退職金との兼ね合いで変わる可能性があります。今の節税額だけで単純比較するのは危険です。

iDeCoは節税商品ではなく、老後資金専用の長期制度です。節税はあくまで魅力の1つにすぎません。今の家計、流動性、将来設計まで含めて判断することが重要です。税金が安くなるから入るではなく、使いこなせるから入る。この視点が失敗を防ぎます。

iDeCoのデメリットと落とし穴|知らないと後悔するポイント

iDeCoは強力な制度ですが、メリットだけ見て始めると後悔しやすい面もあります。税制優遇がある一方で、制度特有のデメリットや見落としやすい落とし穴があるからです。加入前に理解しておくことが重要です。

まず最大のデメリットは、原則60歳まで引き出せないことです。これは何度でも強調されるべき点です。病気、失業、教育費、住宅購入など人生には想定外の支出があります。しかしiDeCoの資金は基本的に使えません。余裕資金で行うべき制度です。

次に、元本保証ではない点があります。投資信託を選べば値下がりする可能性があります。節税になるから安全と思い込む人もいますが、運用商品によっては資産が減ることもあります。制度が有利でも、商品選びを誤れば結果は変わります。

手数料負担も見落とされやすいです。加入時の手数料、毎月の口座管理手数料、金融機関ごとの運営管理費用などがかかる場合があります。長期では小さなコスト差が積み上がります。商品コストだけでなく制度コストも確認が必要です。

受け取り時にも注意点があります。一時金で受け取るのか、年金形式で受け取るのかで税務上の扱いが変わります。退職金や企業年金との兼ね合いで、想定より税負担が出るケースもあります。出口戦略まで見ておくことが大切です。

また、放置リスクもあります。加入しただけで満足し、商品配分を見直さない人は多いです。定期預金だけで長年置けば、インフレに弱く資産形成効果が薄くなる場合もあります。

iDeCoの落とし穴は、お得そうに見えて細かい条件を見落としやすい点です。資金拘束、運用リスク、手数料、受取時課税。この4点を理解せず始めると後悔しやすくなります。制度の表面だけでなく、中身まで確認することが失敗回避の近道です。

iDeCoが向いている人・向いていない人の判断基準

iDeCoは優れた制度ですが、全員に最適とは限りません。向いている人もいれば、今は優先順位が低い人もいます。大切なのは、世間のおすすめではなく、自分の家計と将来設計で判断することです。

まず、iDeCoが向いている人は、毎月安定した収入があり、当面使う予定のない余裕資金を積み立てられる人です。60歳まで引き出せないため、生活費や近い将来の支出に使う予定がないお金で続けられる人ほど相性が良いです。

次に、所得税や住民税をある程度負担している人も向いています。iDeCoの大きな魅力は掛金の所得控除なので、課税所得がある人ほど節税メリットを受けやすいです。会社員や一定所得のある自営業者には有力な選択肢になりやすいです。

また、老後資金を半ば強制的に積み立てたい人にも向いています。手元にあると使ってしまう、貯金が続かないという人には、引き出し制限が逆にメリットになります。

一方で、向いていない人もいます。生活防衛資金が不足している人は、まず現金預金の確保が優先です。急な出費に備えるお金がない状態でiDeCoへ回すのは危険です。

数年以内に住宅購入、教育費、大きな転職予定などがある人も慎重に考えるべきです。資金拘束がデメリットになりやすいからです。

また、所得が低く税負担が小さい人は、節税効果が限定的な場合があります。その場合は、引き出し自由度の高いNISAなど他制度を優先した方が柔軟性があります。

判断基準を一言でまとめるなら、今使うお金か、老後まで寝かせられるお金かです。生活防衛資金があり、長期で積み立てられ、節税メリットも大きい人にはiDeCoは強い制度です。逆に生活資金を削ってまで無理に始める制度ではありません。自分に合う順番で使うことが重要です。

まとめ|iDeCoは仕組みを理解して使えば強力な制度になる

iDeCoは、老後資金づくりと節税を同時に進められる非常に魅力的な制度です。掛金の所得控除、運用益の非課税、受取時の優遇など、税制面では大きなメリットがあります。使いこなせれば、将来の資産形成を力強く後押ししてくれます。

ただし、お得だから入るという考え方だけでは危険です。原則60歳まで引き出せない資金拘束、手数料負担、商品選びによる運用差、受け取り時の税務。こうした現実的なポイントを理解せずに始めると、思っていた制度と違ったと感じやすくなります。

重要なのは、制度の評価ではなく、自分との相性です。安定収入があり、生活防衛資金も確保できていて、老後資金を長期で積み立てたい人には非常に向いています。一方で、近い将来に使うお金まで回してしまうと、家計を圧迫する原因にもなります。

また、iDeCoかNISAかと二択で考える必要もありません。目的が違う制度なので、使い分ける発想も有効です。引き出し自由度を重視するならNISA、老後専用で節税を重視するならiDeCoという整理ができます。

資産形成で大切なのは、人気制度に乗ることではなく、自分に合った制度を継続することです。iDeCoは万能ではありません。しかし、仕組みを理解して使えば非常に強力です。

知らずに避けるのも損ですし、知らずに始めるのも危険です。制度を正しく知り、自分に必要かを見極めたうえで活用していきましょう。

いかがでしたでしょうか。

iDeCoは強力な節税メリットがある一方で、資金拘束などのデメリットも併せ持つ制度です。

だからこそ、「お得そうだから始める」のではなく、自分の家計や将来設計に合っているかを見極めることが重要です。

無理に取り入れる必要はありませんが、正しく使えば老後資金づくりの大きな助けになります。

もし判断に迷う場合は、一度専門家に相談し、あなたにとって最適な活用方法を整理してみてください。

タスカルのFP相談サービスで、後悔しない資産形成の選択をしていきましょう。

タスカルでの”iDeCoの相談”はこちらから