記事の概要

将来のお金が不安。そう感じている人は多いはずです。ですが、その不安の正体を言葉にできる人は意外と少ないのではないでしょうか。

実は、不安の原因はお金が足りないことではなく、いつ・いくら必要なのかが見えていないことにあります。

なんとなく不安な状態では、貯めるべき金額も、取るべき行動も決まりません。

そこで必要になるのがライフプランです。本記事では、初心者でもできる作り方と、相談する際に失敗しないためのポイントをわかりやすく解説します。

記事の概要

将来のお金が不安。そう感じている人は多いはずです。ですが、その不安の正体を言葉にできる人は意外と少ないのではないでしょうか。

実は、不安の原因はお金が足りないことではなく、いつ・いくら必要なのかが見えていないことにあります。

なんとなく不安な状態では、貯めるべき金額も、取るべき行動も決まりません。

そこで必要になるのがライフプランです。本記事では、初心者でもできる作り方と、相談する際に失敗しないためのポイントをわかりやすく解説します。

将来のお金の不安の正体は、多くの場合、お金そのものではありません。

問題は、見えていないことにあります。例えば、老後にいくら必要なのか、教育費はいつどれくらいかかるのか、住宅ローンは無理のない範囲なのか。

このような重要な数字が曖昧なままでは、不安が消えることはありません。

人は不確実なものに対して強い不安を感じる生き物です。だからこそ、漠然とした不安を抱えたまま貯金だけを増やそうとしても、安心感にはつながりにくいのです。

本当に必要なのは、将来の支出と収入を整理し、全体像を把握することです。数字で現実を見える化することで、はじめて具体的な対策が取れるようになります。

ライフプランは、そのための設計図のような存在です。

ライフプランを作ると、お金に対する考え方が大きく変わります。

これまでなんとなく感じていた不安が、具体的な数字として見えるようになるからです。

例えば、老後資金が本当に不足しているのか、それとも過剰に心配していただけなのかがはっきりします。

必要な金額と時期が分かれば、今いくら準備すればいいのか、どの手段を使うべきかも自然と見えてきます。

逆に言えば、ライフプランがない状態では、貯金・投資・保険といった選択もすべてが手探りになります。

なんとなく周りに合わせて行動しても、自分にとって最適とは限りません。

ライフプランは、将来の不安を減らすだけでなく、今の判断を明確にするための軸になります。感覚ではなく根拠で選べるようになることが、最大のメリットです。

初心者でもできるライフプランの作り方は、難しいものではありません。

ポイントは、完璧を目指さず、全体像をつかむことです。以下の5ステップで進めていきます。

まず1つ目は、現状の把握です。 現在の収入、支出、貯蓄額、保険の内容などを整理します。ここが曖昧だと、その後の計画もすべてズレてしまいます。

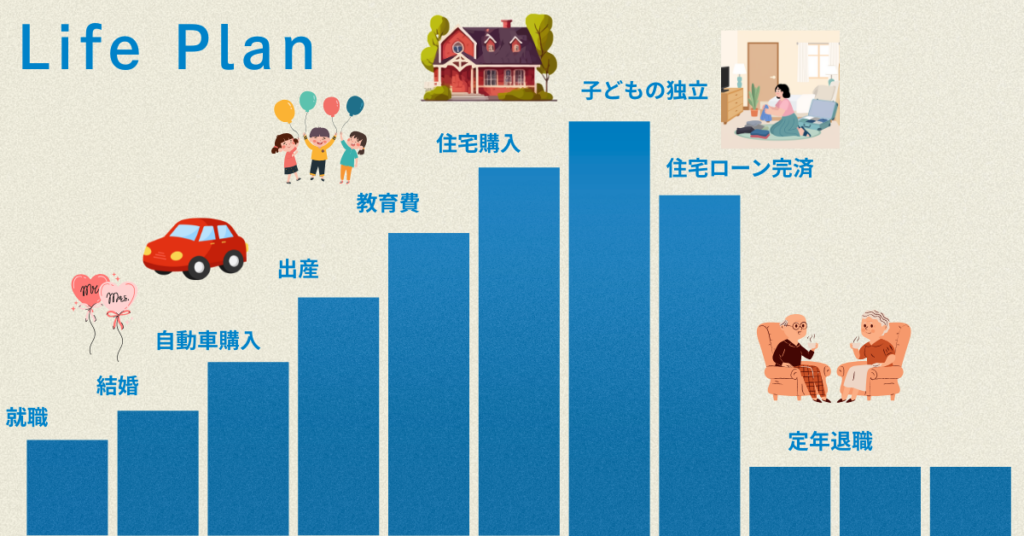

2つ目は、将来のイベントを書き出すことです。結婚、出産、住宅購入、子どもの進学、老後など、大きなお金が動くタイミングを洗い出します。

3つ目は、それぞれのイベントにかかる費用をざっくり見積もることです。正確である必要はなく、目安で十分です。大枠をつかむことが重要です。

4つ目は、収入と支出の推移を並べてみることです。将来のキャッシュフローをイメージし、いつお金が足りなくなるのか、余裕があるのかを確認します。

そして5つ目は、対策を考えることです。不足する場合は、貯蓄を増やすのか、投資を取り入れるのか、支出を見直すのかを検討します。

この5ステップを一度作るだけでも、お金の見え方は大きく変わります。

重要なのは、まず作ってみることです。完璧でなくても、行動することで不安は確実に減っていきます。

ライフプランを作っても、不安が消えない人には共通する失敗パターンがあります。ここを外すと、せっかく作った計画が意味を持たなくなります。

まず多いのが、前提が甘すぎるケースです。収入はずっと右肩上がり、支出は変わらないという前提で作ってしまうと、現実とのズレが大きくなります。特に転職や病気、景気の変化など、不確実な要素を無視するのは危険です。

次に、数字を細かくしすぎることです。完璧な精度を求めるあまり、作ること自体が目的になってしまう人もいます。ライフプランは未来を予測するものではなく、方向性を決めるためのものです。最初はざっくりで問題ありません。

さらに、作って終わりになるパターンも多く見られます。ライフプランは一度作れば終わりではなく、定期的に見直すことが前提です。家族構成や収入、価値観は変わっていくものだからです。

最後に、他人の基準をそのまま当てはめることも注意が必要です。平均値や一般論は参考にはなりますが、自分に合うとは限りません。大切なのは、自分の人生に合った設計になっているかどうかです。

これらを避けるだけでも、ライフプランの精度と実用性は大きく変わります。完璧を目指すより、現実に使える計画にすることが何より重要です。

ライフプランを専門家に相談する場合、見るべきポイントを間違えると、本来の目的からズレてしまいます。特に注意したいのは、その提案が本当に自分のための設計になっているかどうかです。

まず確認すべきは、前提条件の説明があるかです。収入の成長率、物価、運用利回りなど、どんな前提でシミュレーションしているのかが曖昧な場合、その結果は信用できません。

数字の根拠をきちんと説明できるかは重要な判断基準です。

次に、複数の選択肢を提示しているかもポイントです。一つの方法だけを強く勧めてくる場合、それは提案ではなく販売になっている可能性があります。本来のライフプランは、いくつかの選択肢の中から自分で選べる状態を作るものです。

また、リスクについてきちんと説明があるかも見ておくべきです。メリットばかりを強調し、デメリットに触れない提案はバランスを欠いています。特に投資や保険は、前提が崩れたときの影響まで確認しておく必要があります。

そして最後に、そのプランが自分の価値観に合っているかを考えることです。数字上は正しくても、ストレスがかかる方法では長続きしません。無理なく続けられるかどうかが、結果を大きく左右します。

相談はあくまで判断材料を増やすための手段です。すべてを任せるのではなく、自分で判断できる状態を作ることが、失敗しないための本質です。

将来のお金の不安は、完全に消えるものではありません。

ただ、その正体を理解し、見える形にすることで、コントロールできるものに変わります。

何も分からない状態では漠然とした不安に振り回されますが、ライフプランを通して数字で整理すれば、やるべきことが明確になります。

大切なのは、不安をなくそうとするのではなく、設計するという考え方です。

いつ、いくら必要なのかを把握し、今から何をすべきかを決める。それだけで、お金に対する向き合い方は大きく変わります。

完璧な計画を作る必要はありません。まずは大枠を作り、必要に応じて見直していけば十分です。行動することでしか、不安は小さくなりません。未来を予測することはできなくても、備えることはできます。ライフプランは、そのための最もシンプルで効果的な手段です。

いかがでしたでしょうか。

将来のお金の不安は、「見えないこと」から生まれます。 そして、その不安はライフプランを立てることで、少しずつ解消していくことができます。

とはいえ、自分ひとりで正確に設計するのは難しいと感じる方も多いはずです。

そんなときは、専門家に相談することで、より具体的で現実的なプランを描くことができます。 「自分の場合はどうなるのか」を知ることが、不安を安心に変える第一歩です。

気になる方は、ぜひタスカルのFP相談サービスを活用してみてください。

将来の安心と、ライフプランを整える第一歩として、お気軽にご相談ください。