記事の概要

住宅ローンは、一度組んだらそのまま払い続けるもの。そう思っている人は多いかもしれません。

ただ、実際には放置しているだけで、余計な利息を払い続けているケースも少なくありません。

金利や条件は時代によって変わりますし、数年前に組んだローンが今の自分に最適とは限らないのです。

借り換えという選択を取るだけで、総支払額が数十万円から数百万円単位で変わることもあります。

本記事では、借り換えを検討すべきタイミングや判断基準、メリットと注意点を解説します。

記事の概要

住宅ローンは、一度組んだらそのまま払い続けるもの。そう思っている人は多いかもしれません。

ただ、実際には放置しているだけで、余計な利息を払い続けているケースも少なくありません。

金利や条件は時代によって変わりますし、数年前に組んだローンが今の自分に最適とは限らないのです。

借り換えという選択を取るだけで、総支払額が数十万円から数百万円単位で変わることもあります。

本記事では、借り換えを検討すべきタイミングや判断基準、メリットと注意点を解説します。

住宅ローンを放置すると損をする理由はシンプルです。

金利環境や自分の条件が変わっているにもかかわらず、過去の契約のまま払い続けているからです。

特に金利は、時代によって大きく変動します。以前は低金利だと思って組んだローンでも、今の基準で見ると割高になっていることは珍しくありません。

また、収入や信用力が上がっている場合、本来であればより良い条件で借りられる可能性もあります。それにもかかわらず見直しをしないままでは、改善できる余地を放置していることになります。

住宅ローンは長期間にわたる契約だからこそ、小さな差が積み重なります。たとえば金利がわずか0.5%違うだけでも、総支払額では大きな差になります。これは毎月の返済額にも影響し、家計の余裕にも直結します。

つまり、住宅ローンは一度決めたら終わりではなく、定期的に見直すべきものです。放置すること自体がリスクになるという認識を持つことが重要です。

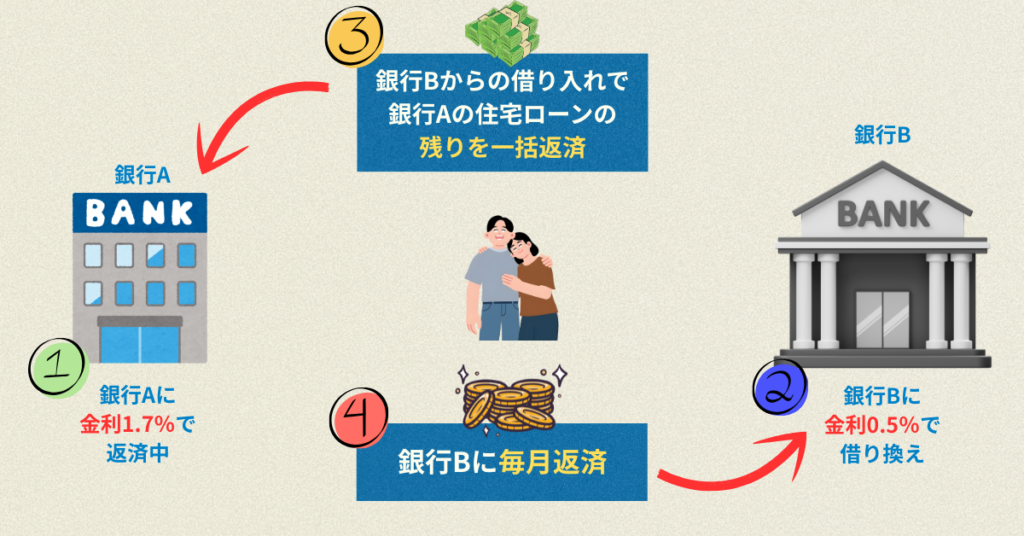

住宅ローンの借り換えとは、現在のローンを新しいローンで組み直し、古いローンを完済することです。イメージとしては、より条件の良い銀行に乗り換えることで、返済の負担を軽くする仕組みです。

例えば、今のローンよりも金利が低い商品に借り換えることで、毎月の返済額や総支払額を減らすことができます。また、金利タイプを固定から変動、あるいはその逆に変更することで、将来のリスクに備えることも可能です。

手続きとしては、新しい金融機関で審査を受け、承認されればその資金で現在のローンを一括返済します。

その後は新しい条件で返済を続けていく流れになります。一度完済して新しく借りる形になるため、通常の住宅ローンと同様に審査や諸費用が発生する点は押さえておく必要があります。

借り換えは難しいものと思われがちですが、仕組み自体はシンプルです。より有利な条件に見直すことで、長期的な負担を減らす手段の一つとして考えることが重要です。

借り換えの最大のメリットは、総支払額を減らせる可能性があることです。

特に金利が下がるケースでは、その効果は非常に大きくなります。

住宅ローンは長期間にわたるため、わずかな金利差でも支払総額に大きな影響を与えます。

例えば、残り2,000万円のローンで金利が1%下がるだけでも、数十万円から場合によっては100万円以上の差が出ることもあります。

毎月の返済額も軽くなるため、家計に余裕が生まれる点も見逃せません。

また、借り換えによって返済期間や金利タイプを見直せるのもメリットです。返済期間を短くすれば利息の総額を減らすことができますし、固定金利に変更すれば将来の金利上昇リスクを抑えることもできます。

さらに、金融機関によっては団体信用生命保険の内容が充実している場合もあり、保障面を強化できるケースもあります。単に金利だけでなく、トータルの条件を見直せるのが借り換えの特徴です。

ただし、手数料や諸費用もかかるため、それを含めてどれだけメリットが出るかを判断する必要があります。それでも条件が合えば、借り換えは家計を改善する有効な手段になります。

借り換えをするかどうかは、誰にでも当てはまる正解があるわけではありません。重要なのは、自分の状況でメリットが出るかどうかを冷静に判断することです。

一般的な判断基準としてよく言われるのは、金利差が0.5%以上あること、残りのローン期間が10年以上あること、そして残高が1,000万円以上あることです。

この3つが揃っている場合、借り換えによる効果が出やすいとされています。

一方で、残り期間が短い場合や、残高が少ない場合は注意が必要です。

借り換えには事務手数料や登記費用などがかかるため、それらを回収できない可能性があります。また、現在の金利がすでに低い場合も、メリットは限定的になります。

さらに、収入が不安定な場合や、転職直後などは審査に通りにくいケースもあります。この場合は無理に借り換えを狙うより、タイミングを見た方が安全です。

大切なのは、条件だけで判断するのではなく、費用を含めたトータルで比較することです。表面的な金利の低さだけに注目せず、実際にどれだけ負担が減るのかを数字で確認することが、失敗しない判断につながります。

借り換えにはメリットがある一方で、見落としやすい注意点もあります。ここを理解せずに進めると、思ったほど得にならないケースもあります。

まず押さえておくべきなのが、諸費用の存在です。事務手数料、保証料、登記費用などが発生し、合計で数十万円かかることも珍しくありません。

金利が下がっても、この費用を回収できなければ意味がないため、必ず総額で比較する必要があります。

次に、金利タイプの選択です。変動金利にすれば当初の返済額は下がりますが、将来の金利上昇リスクを抱えることになります。

一方で固定金利は安心感がありますが、金利はやや高めになります。どちらが良いかは、家計の余裕やリスク許容度によって判断すべきです。

また、団体信用生命保険の内容が変わる点も見落としがちです。

新しいローンでは保障内容が変わる場合があり、条件が良くなることもあれば、逆に不利になる可能性もあります。金利だけでなく、保障面も必ず確認しておくべきです。

さらに、審査があることも重要なポイントです。借り換えは新規のローンと同じ扱いになるため、収入状況や勤務状況によっては通らないこともあります。

借り換えは単純に得をする手続きではなく、条件を見極める判断が求められます。手数料、リスク、保障などを含めてトータルで判断することが、後悔しないためのポイントです。

住宅ローンは、一度組んだら終わりの契約ではありません。

長期間にわたって家計に影響を与えるからこそ、定期的に見直すべき「資産の一部」として考える必要があります。放置しているだけで、余計な利息を払い続けている可能性もありますし、条件を見直すだけで負担を軽くできるケースもあります。

大切なのは、今のローンが本当に自分に合っているかを定期的に確認することです。金利環境や収入状況は変化していくものです。その変化に合わせて最適な形に調整していくことが、長期的な家計の安定につながります。

借り換えはあくまで手段の一つですが、正しく使えば大きな効果を生みます。重要なのは、金利だけでなく、手数料やリスク、保障内容まで含めて総合的に判断することです。

住宅ローンは負債であると同時に、見直すことで価値を生む対象でもあります。定期的にチェックし、必要に応じて動く。その積み重ねが、無駄な支出を減らし、家計に余裕を生み出していきます。

いかがでしたでしょうか。

住宅ローンの借り換えは、見直すだけで将来の負担を大きく軽減できる可能性があります。 ただし、本当にメリットが出るかどうかは、現在の条件やライフプランによって大きく異なります。

自己判断で進めるのではなく、一度専門家に相談することで、最適な選択が見えてきます。 無駄な支出を減らし、安心して返済を続けるためにも、まずはタスカルのFP相談サービスで現状をチェックしてみてください。