団体信用生命保険(団信)とは?仕組みと注意点

記事の概要

住宅ローンを組むときによく出てくる「団信(団体信用生命保険)」。

よくわからずに加入している人も多いですが、実は住宅ローンと家計を守るうえで非常に重要な保険です。

もし契約者に万が一のことがあった場合、住宅ローン残高が0円になる仕組みがあり、家族の生活を支える大きな役割を持っています。

一方で、内容をよく理解しないまま加入すると、「保障されると思っていたのに対象外だった」というケースもあります。

この記事では、団信の基本的な仕組みから、加入時に注意したいポイントまで、できるだけわかりやすく整理して解説します

プロに無料で保険加入・見直しについて相談する→

団体信用生命保険(団信)とは

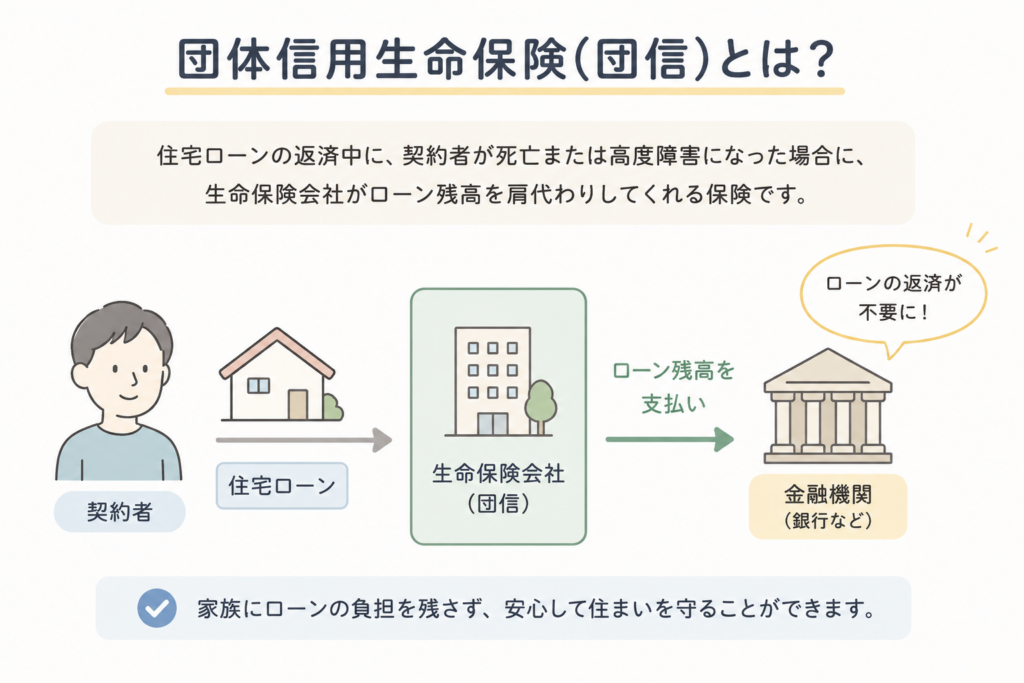

団体信用生命保険、いわゆる「団信」は、住宅ローンを組む人が加入する保険です。

簡単に言うと、住宅ローンを返済している途中で契約者が死亡したり、高度障害状態になった場合に、残っている住宅ローンを保険会社が肩代わりしてくれる仕組みです。

例えば3,000万円の住宅ローンが残っていたとしても、万が一のことが起きれば、その時点でローン残高は0円になります。残された家族は家を失わずに済むため、住宅ローンとセットで考える非常に重要な保障です。

実際、多くの銀行では住宅ローン契約時に団信加入が必須になっています。

以前は金利上乗せが必要なケースもありましたが、最近は基本保障付きの団信を無料で付けている銀行も増えています。ただし、無料なのはあくまで「死亡・高度障害」までの基本保障だけで、がん保障や三大疾病保障を追加すると、金利が0.1%〜0.3%ほど上乗せされることがあります。

また、団信は生命保険とは違い、現金が家族に支払われるわけではありません。あくまで住宅ローンがなくなる保険です。そのため、教育費や生活費までカバーできるわけではない点は勘違いしやすいポイントです。

つまり団信は、「家を守るための保険」。住宅ローンを組むならほぼ避けて通れない存在ですが、保障内容や条件を理解せずに加入すると、後から後悔するケースもあります。まずは何が保障され、何が対象外なのかを知ることが大切です。

団信の仕組み|なぜ住宅ローンに必要なのか

団信の仕組みはシンプルです。住宅ローンを借りる人が保険に加入し、万が一のことが起きた場合に、その保険金で住宅ローンを完済するという形になっています。

つまり、契約者が亡くなったり高度障害状態になった場合、残っているローンは家族ではなく保険会社が支払う仕組みです。

例えば35年ローンで4,000万円を借りたとして、10年後に契約者に万が一のことが起きた場合でも、その時点のローン残高が0円になります。

もし団信がなければ、家族はそのままローン返済を続けるか、家を売却するかを迫られる可能性があります。特に子どもが小さい家庭では、住宅費が残る負担はかなり大きいです。

だからこそ、銀行も住宅ローンに団信加入をほぼ必須にしています。住宅ローンは数千万円単位の借金なので、返済する人に何かあった時のリスクが大きいからです。逆に言えば、団信があることで「もしもの時でも家族が住む場所を失いにくい」という安心につながります。

ただし、注意点もあります。団信はあくまで住宅ローンをなくす保険なので、生活費や教育費まで保障されるわけではありません。また、病気の種類や状態によっては対象外になることもあります。必要なのは「団信に入っているから安心」ではなく、どこまで保障されるのかを理解しておくことです。

実例:団信に入っていて助かったケース

40代の会社員の方で、住宅ローンを組んでから数年後に病気が見つかったケースがあります。

奥さまと子ども2人の4人家族で、住宅ローン残高は当時約2,800万円。もし何かあれば、毎月の返済約9万円がそのまま家族の負担になる状況でした。

この方は住宅ローン契約時に、通常の死亡保障だけでなく「がん保障付き団信」に加入していました。

毎月の返済額は少し増えていましたが、結果的にこれが大きな支えになります。数年後にがんと診断され、所定の条件を満たしたことで団信が適用。残っていた住宅ローン約2,800万円が完済扱いになりました。

もし団信がなければ、治療費に加えて住宅ローン返済も続き、家計への負担はかなり重かったはずです。特に子どもの教育費がかかる時期だったため、住宅費がなくなったことで生活を立て直しやすくなったと話していました。

一方で、「団信に入っていれば全部安心」というわけではありません。この方も生活費や教育費は別で必要だったため、貯蓄や生命保険も一定程度準備していました。つまり団信はあくまで「家を守る保険」。万が一のときに、住む場所を失うリスクを減らしてくれる存在だと考えるのが現実的です。

団信で注意したいポイントとは

団信でまず注意したいのは、「入れば全部保障されるわけではない」という点です。

多くの人が勘違いしやすいですが、基本の団信で対象になるのは主に死亡と高度障害です。例えば病気で長期間働けなくなっても、条件を満たさなければ住宅ローンはそのまま残るケースがあります。

特に確認したいのが、がん保障や三大疾病保障の条件です。「がんと診断されたらすぐローン0円」と思っていても、実際には「所定の状態が○日続いた場合」など細かい条件が付いていることがあります。商品によって内容がかなり違うので、名前だけで判断するのは危険です。

また、団信に入るには健康状態の告知も必要です。過去の病歴や服薬状況によっては審査に通らないこともあります。特に高血圧や糖尿病などで治療中の場合は注意が必要です。その場合は「ワイド団信」という加入条件を緩和したタイプを使えることもありますが、金利が0.2%〜0.3%程度上がるケースが多いです。

さらに、保障を手厚くしすぎると金利負担も増えます。例えば0.2%金利が上がるだけでも、3,000万円を35年ローンで借りると総返済額は100万円以上変わることがあります。だからこそ、「なんとなく不安だから全部付ける」のではなく、自分の家族構成や貯蓄状況に合わせて必要な保障を考えることが大切です。

まとめ:住宅ローンを組む前に確認すべきこと

住宅ローンを組む前は、金利だけでなく団信の内容まで確認することが大切です。

まず基本保障でどこまでカバーされるのか、がん保障や三大疾病保障は本当に必要かを整理してください。また、保障条件や対象外になるケースも事前に確認しておくべきポイントです。

保障を増やせば安心感はありますが、その分金利負担も増えます。大事なのは、なんとなく選ぶのではなく、自分の家族構成や貯蓄状況に合った保障を選ぶことです。団信は「家を守る保険」だからこそ、内容を理解して加入することが重要です。

いかがでしたでしょうか。

団信は、住宅ローンを組むうえで「なんとなく入る保険」ではなく、万が一のときに家族と住まいを守る重要な保障です。

だからこそ、金利や物件だけでなく、どのような保障内容になっているのかまで理解しておくことが大切です。

ただし、団信の種類や必要性は、家族構成や働き方によって最適な形が異なります。

もし「自分に必要な保障が分からない」「現在の内容で十分なのか不安」と感じている場合は、一度専門家に相談し、住宅ローンと保険のバランスを整理してみてください。

タスカルのFP相談サービスを活用し、安心できる住宅購入計画を進めていきましょう。

タスカルでの”保険加入・見直しの相談”はこちらから