記事の概要

保険に入ったほうがいいと聞いて加入したものの、何のための保険なのか説明できない人は少なくありません。

生命保険、医療保険、がん保険など種類が多く、違いがわかりにくいのが現実です。

内容を理解しないまま入り続けると、保障が重複したり、不要な保険料を払い続けたりすることもあります。

本記事では、生命保険と医療保険を中心に、それぞれの役割や必要性、選ぶときの判断基準をわかりやすく整理します。

記事の概要

保険に入ったほうがいいと聞いて加入したものの、何のための保険なのか説明できない人は少なくありません。

生命保険、医療保険、がん保険など種類が多く、違いがわかりにくいのが現実です。

内容を理解しないまま入り続けると、保障が重複したり、不要な保険料を払い続けたりすることもあります。

本記事では、生命保険と医療保険を中心に、それぞれの役割や必要性、選ぶときの判断基準をわかりやすく整理します。

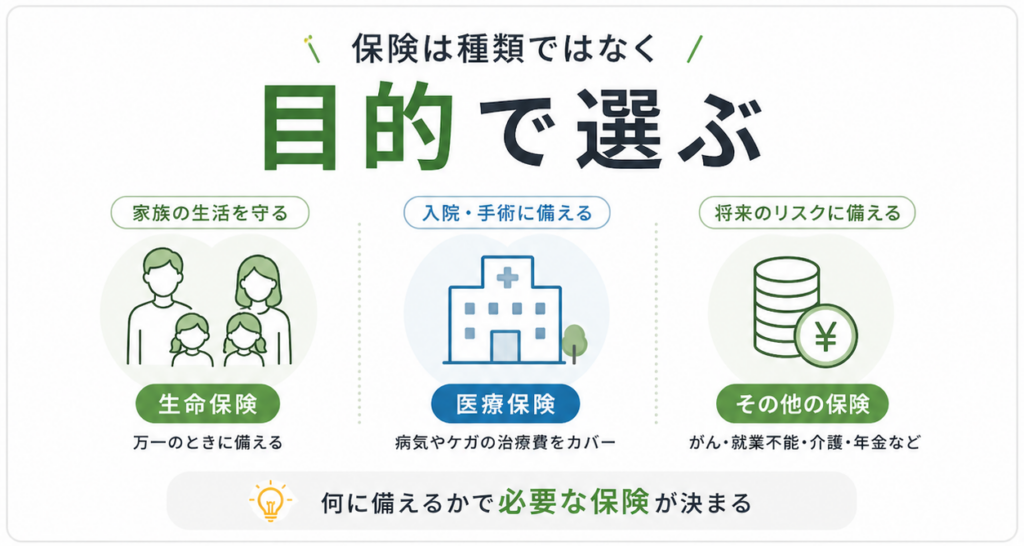

保険は商品名や会社名で見ると難しく感じますが、実際は何に備えるかで種類が分かれています。ここを理解すると、自分に必要な保険がかなり見えやすくなります。

まず代表的なのが、死亡したときに家族の生活費を残す生命保険です。

小さな子どもがいる家庭や、住宅ローンを夫婦どちらかの収入で支えている家庭では、優先度が高くなりやすい保障です。たとえば30代会社員、配偶者がパート、子ども2人という家庭なら、万一のとき生活費不足を補う役割があります。

次に、入院や手術に備える医療保険があります。

病気やケガで働けない期間の出費をカバーする目的です。ただし、日本には公的医療保険制度があり、自己負担額には上限もあります。そのため、貯金300万円ある家庭と、貯金50万円の家庭では必要性が変わります。

そのほか、がん保険、就業不能保険、介護保険、個人年金保険などもあります。

がん治療の長期化に備えたい人、病気で収入が止まるのが不安な人、老後資金を計画的に作りたい人など、目的ごとに選ぶ保険です。

よくある失敗は、勧められたまま複数加入してしまうことです。月3万円払っていても中身が重複しているケースは珍しくありません。まずは不安だから入るではなく、何のリスクに備えるのかを1つずつ整理することが大切です。生命保険とは、被保険者が亡くなったときや高度障害状態になったときに、家族へ保険金が支払われる保険です。

残された家族の生活費、住居費、教育費などを支える目的で加入します。特に、家計を支える人に万一のことがあった場合、収入が大きく減る家庭では重要な備えになります。

たとえば、35歳会社員、年収500万円、配偶者はパート勤務、子ども2人という家庭を考えてみます。

もし夫の収入が止まれば、毎月の生活費25万円、住宅ローン8万円、教育費の積立などを別の収入だけでまかなうのは簡単ではありません。こうしたリスクに備えるのが生命保険です。

生命保険には主に3つの種類があります。

まず定期保険は、10年や60歳までなど一定期間だけ保障するタイプです。保険料が比較的安く、子育て期間だけ大きな保障を持ちたい人に向いています。次に終身保険は、一生涯保障が続くタイプで、葬儀費用や相続対策として使われることがあります。そして収入保障保険は、亡くなった後に毎月一定額を年金形式で受け取るタイプで、生活費補填に向いています。

一方で、独身で扶養家族がいない人や、十分な資産がある人は高額な死亡保障が不要な場合もあります。

生命保険は全員が同じ内容で入るものではありません。家族が困る金額はいくらか、何年間必要かを基準に考えることが大切です。必要以上に入りすぎると、毎月の保険料が家計を圧迫しやすくなります。

医療保険とは、病気やケガで入院したとき、手術を受けたときに給付金が受け取れる保険です。主な目的は、治療費そのものより、入院中の収入減少や差額ベッド代、通院交通費、食事代など、公的保険だけではまかないにくい出費に備えることです。

たとえば、会社員が胃腸炎で5日入院した場合、治療費の自己負担に加えて、食事代や日用品代、家族の交通費など細かな支出が発生します。個人事業主なら、仕事を休んだぶん売上が止まるケースもあります。こうした家計への影響をやわらげるのが医療保険の役割です。

一般的な医療保険では、入院1日5,000円や1万円などの入院給付金、手術時に5万円〜20万円程度の給付金が設定されています。先進医療特約を付けると、治療費が高額になりやすい先進医療に備えられる商品もあります。月額保険料は30代で2,000円〜5,000円程度の商品も多く、比較的加入しやすい分野です。

ただし、日本には公的医療保険制度があり、高額療養費制度もあります。たとえば年収約500万円の人なら、1か月の医療費が100万円かかっても、自己負担には上限があります。そのため、貯金が300万円以上あり、会社員で傷病手当金も使える人なら、医療保険を厚くしなくても対応できる場合があります。

一方で、貯金が少ない人、自営業で収入補償が弱い人、家族の生活費を背負っている人は、医療保険が安心材料になりやすいです。入るべきかではなく、今の貯蓄と働き方で入院時に困るかどうかで判断することが大切です。

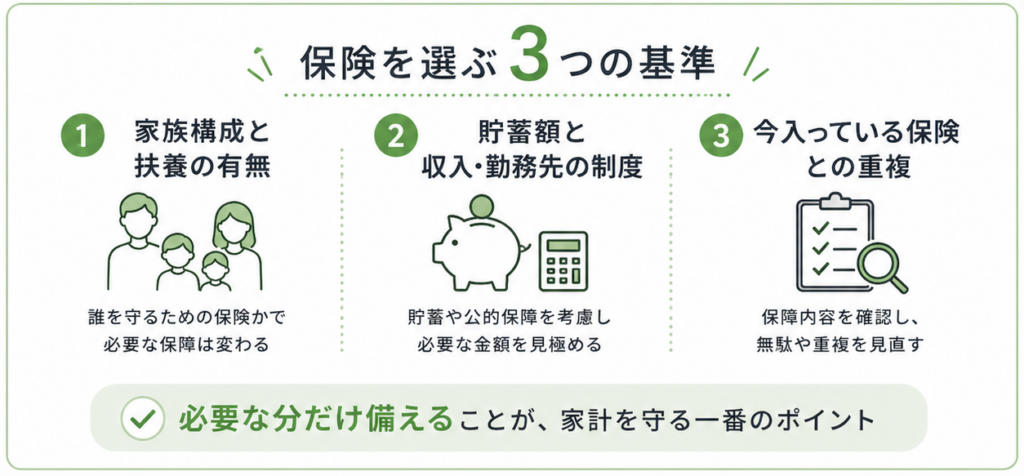

自分に合う保険を選ぶときは、人気商品や営業担当者のおすすめより、今の生活状況に合っているかで判断することが大切です。

なんとなく加入すると、必要以上に保険料を払い続ける原因になります。まず確認したい3つの基準があります。

1つ目は、家族構成と扶養の有無です。

独身で扶養家族がいない人と、配偶者と子ども2人を養っている人では、必要な保障額はまったく違います。たとえば独身会社員なら高額な死亡保険は不要な場合があります。一方、子育て世帯なら、万一のとき生活費や教育費を残す生命保険の優先度は高くなります。

2つ目は、貯蓄額と勤務先の制度です。

貯金500万円ある家庭と、貯金50万円の家庭では、病気や失業への備え方が変わります。また、会社員なら健康保険、高額療養費制度、傷病手当金、企業独自の福利厚生が使える場合があります。公的保障が厚い人ほど、民間保険を過剰に持たなくても済むことがあります。

3つ目は、今入っている保険との重複です。

生命保険に医療特約が付いているのに、別で医療保険にも加入しているケースは珍しくありません。夫婦で内容を把握しておらず、月4万円以上払っている家庭もあります。保障内容を一覧にすると、不要な重複が見つかりやすくなります。

迷ったときは、万一のとき現金で対応できないリスクだけ保険で備える、という考え方が有効です。不安だから全部入るではなく、家計を守るために必要な分だけ持つことが失敗しにくい選び方です。

保険は、生命保険や医療保険など名前で選ぶものではなく、何のリスクに備えるかで考えることが重要です。

家族の生活費を守りたいのか、入院時の出費に備えたいのか、老後資金を準備したいのかで必要な保険は変わります。

独身の人と子育て世帯でも最適な内容は同じではありません。

まずは家族構成、貯蓄額、公的保障を確認し、不足する部分だけ民間保険で補う考え方が現実的です。保険は多く入ることより、自分に合った設計にすることが家計を守る近道になります。

いかがでしたでしょうか。

保険は「なんとなく加入するもの」ではなく、それぞれの役割を理解したうえで、自分に必要なものだけを選ぶことが大切です。 内容を把握せずに入り続けると、無駄な保険料や保障の重複につながる可能性もあります。

とはいえ、自分にとって本当に必要な保障を見極めるのは簡単ではありません。

もし迷っている場合は、一度専門家に相談し、現在の保険内容を整理してみてください。 タスカルのFP相談サービスを活用し、無駄のない最適な保障設計を整えていきましょう。