記事の概要

医療保険は、入院や手術に備える保険として多くの人が加入しています。しかし、日本には公的医療保険制度があるため、本当に必要なのか迷う人も少なくありません。

なんとなく不安で加入すると、必要以上の保険料を払い続けることもあります。

一方で、貯蓄状況や働き方によっては安心材料になる場合もあります。本記事では、医療保険の仕組みや主な保障内容、公的保険との違い、加入を判断する基準までわかりやすく解説します。

記事の概要

医療保険は、入院や手術に備える保険として多くの人が加入しています。しかし、日本には公的医療保険制度があるため、本当に必要なのか迷う人も少なくありません。

なんとなく不安で加入すると、必要以上の保険料を払い続けることもあります。

一方で、貯蓄状況や働き方によっては安心材料になる場合もあります。本記事では、医療保険の仕組みや主な保障内容、公的保険との違い、加入を判断する基準までわかりやすく解説します。

医療保険は、病気やケガで入院したときや手術を受けたときに給付金を受け取れる保険です。

テレビCMや営業提案で見聞きする機会も多く、入っていて当たり前と思われがちですが、全員に同じように必要なわけではありません。

まず知っておきたいのは、医療保険は治療費をすべてまかなう商品ではなく、入院時の自己負担や収入減少、差額ベッド代など家計への負担をやわらげるための保険だという点です。

日本では会社員や自営業の多くが公的医療保険に加入しており、医療費の自己負担は1〜3割です。

さらに高額療養費制度があるため、1か月の医療費が高額になっても自己負担には上限があります。

たとえば年収約500万円の会社員なら、100万円の治療を受けても実際の負担額は一定水準に抑えられます。

そのため、貯金300万円以上あり、会社員で傷病手当金も使える人なら、民間の医療保険がなくても対応できる場合があります。

一方で、貯金50万円以下、自営業で休業時の補償が薄い人、家族を養っている人は、急な入院で家計が苦しくなる可能性があります。そうした人には医療保険が役立ちやすくなります。

大切なのは、みんな入っているからではなく、自分が入院したとき現金で耐えられるかを基準に考えることです。不安ではなく、貯蓄額・収入・働き方で判断すると失敗しにくくなります。

医療保険は、病気やケガで入院したとき、手術を受けたときに給付金を受け取れる仕組みの保険です。

毎月決まった保険料を支払い、万一のときに契約内容に応じた給付を受けます。大きな目的は、医療費そのものより、入院による家計負担をやわらげることです。

もっとも基本的な保障が入院給付金です。

たとえば入院1日につき5,000円、1万円など契約時に金額を決めます。5日入院して日額1万円なら、給付金は5万円です。短期入院に対応した商品も増えており、1日目から受け取れるタイプもあります。

次に代表的なのが手術給付金です。

入院中の手術だけでなく、外来手術でも対象になる商品があります。給付額は5万円〜20万円程度が一般的で、手術の種類に応じて変わるタイプもあります。近年はわかりやすく一律給付にしている商品も増えています。

そのほか、先進医療特約を付けられる商品もあります。

先進医療は公的保険の対象外となる技術料が高額になる場合があり、その費用に備える特約です。月100円前後で付けられることも多く、人気があります。

さらに、通院保障、がん診断一時金、女性疾病特約などを追加できる商品もあります。ただし、特約を増やすほど保険料は上がります。月3,000円のつもりが、特約込みで月7,000円になるケースもあります。

医療保険は、保障が多いほど良いわけではありません。入院時に困る金額はいくらか、公的制度と貯蓄で足りない部分はどこかを考え、必要な保障だけ選ぶことが大切です。

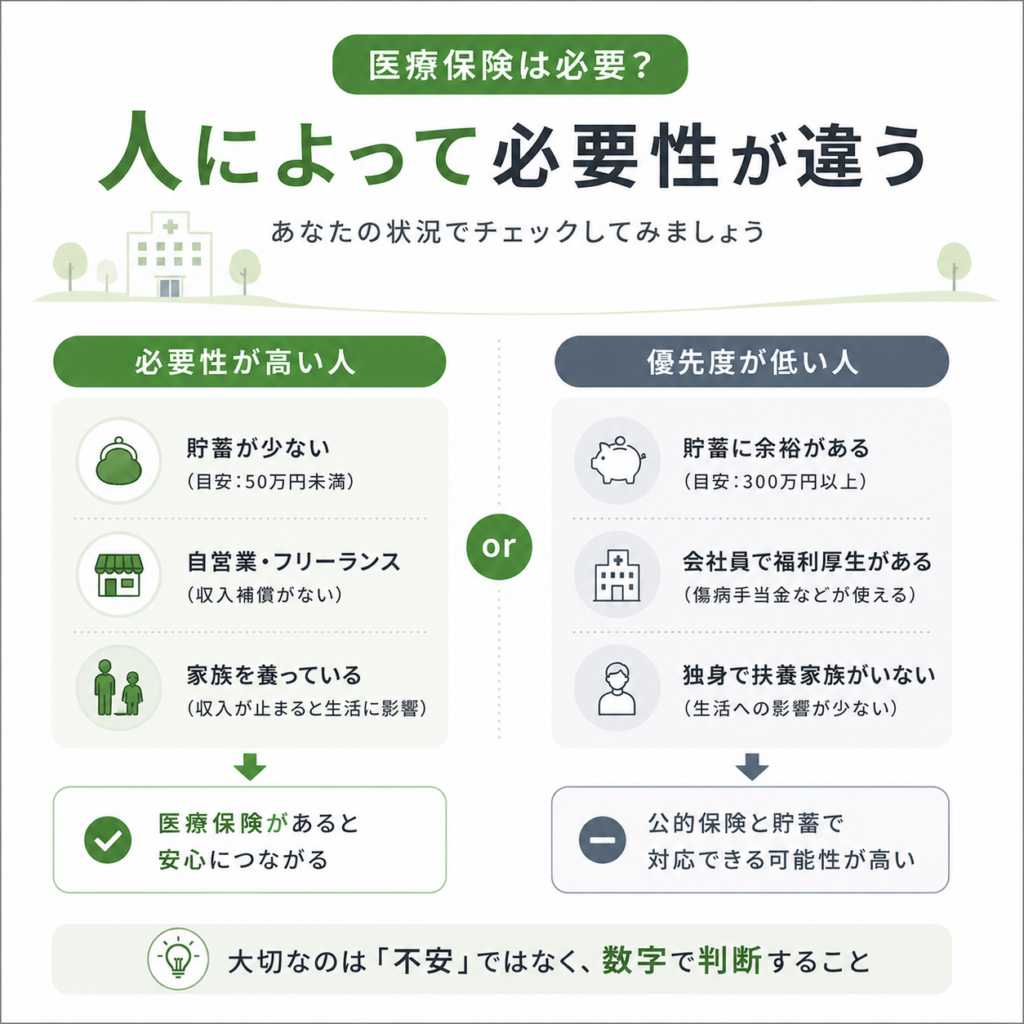

医療保険が向いているかどうかは、年齢だけでは決まりません。大切なのは、入院や手術が起きたときに自分の貯蓄と収入で乗り切れるかです。同じ30代でも、家計状況や働き方で必要性は大きく変わります。

まず、医療保険が向いている人は、貯蓄が少ない人です。

たとえば生活防衛資金が50万円未満で、急な入院費用や収入減少に耐えにくい家庭は、保険で備える意味があります。入院5日でも自己負担や生活費で10万円以上かかることは珍しくありません。現金余力が少ない人ほど、給付金の安心感は大きくなります。

次に、自営業やフリーランスも向いています。

会社員には傷病手当金がある場合がありますが、自営業は休んだ瞬間に売上が止まりやすい働き方です。たとえば月収40万円の個人事業主が1か月働けなければ、その影響は大きくなります。収入減少リスクまで考えると、医療保険は有効になりやすいです。

また、配偶者や子どもを養っている人も検討価値があります。自分の入院で家計全体が不安定になるなら、保険で一部をカバーする考え方は現実的です。

一方で、不要または優先度が低い人もいます。たとえば独身で貯金300万円以上あり、会社員で福利厚生も厚い人なら、公的医療保険と貯蓄で対応できるケースがあります。毎月5,000円の保険料を20年払えば総額120万円です。その資金を貯蓄に回したほうが合理的な場合もあります。

判断基準はシンプルです。入院しても現金で困らない人は優先度が低く、困る人は検討価値があります。不安で決めるのではなく、貯蓄額、働き方、扶養家族の有無で判断することが大切です。

医療保険は、なんとなく不安だから入るものではなく、家計状況を数字で確認して判断することが大切です。

日本には公的医療保険や高額療養費制度があり、医療費の自己負担は一定程度抑えられます。

そのうえで、貯蓄額、収入、働き方、家族構成を見て、入院時に現金で対応できるかを考えることが重要です。貯蓄に余裕がある人は優先度が低く、備えが薄い人には安心材料になります。必要なのは加入することではなく、自分に合った保障を持つことです。

いかがでしたでしょうか。

医療保険は、誰にとっても必要というものではなく、貯蓄状況や働き方によって向き・不向きが分かれる保険です。 大切なのは、不安だけで判断するのではなく、公的保障も踏まえたうえで自分に必要かどうかを見極めることです。

とはいえ、保障のバランスを自分だけで判断するのは難しい部分もあります。

もし迷っている場合は、一度専門家に相談し、無駄のない最適な備え方を整理してみてください。 タスカルのFP相談サービスで、納得できる医療保険の選び方を確認してみましょう。